之前,关于部门分析的讨论一直集中在间接费用前贡献和部门净利润这两种方法上。现在我们引入投资分析的基本概念。在投资分析中使用的两种评价基础是 ROI(投资报酬率)和 RI(剩余收益)。

一个拥有大量资产的部门必然比一个只有小部分财产的部门有更多的利润。因此,一个公司不能用部门利润的绝对数额来比较不同部门的业绩。为了衡量部门的相对效率,公司可能会使用投资报酬率( ROI),这是 计算所获收益(利润)占所用资产(投资)百分比的指标。ROI 的计算公式为:

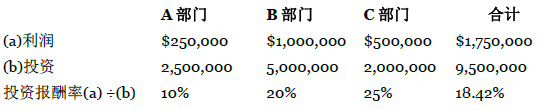

为了说明采用绝对数和相对数在评价部门业绩时的不同,我们来看图表 7.5中的数据,表中所列公司有三个部门。

当使用绝对利润额评估业绩时,B 部门的表现似乎是 C 部门的两倍。但是,使用 ROI 评价部门显示 C 部门 是真正效益最佳的部门(25%),B 部门次之(20%),A 部门是表现最糟糕的(10%)。因此,相对于绝对利 润额来说,ROI 是评价相对业绩表现的更有效指标。

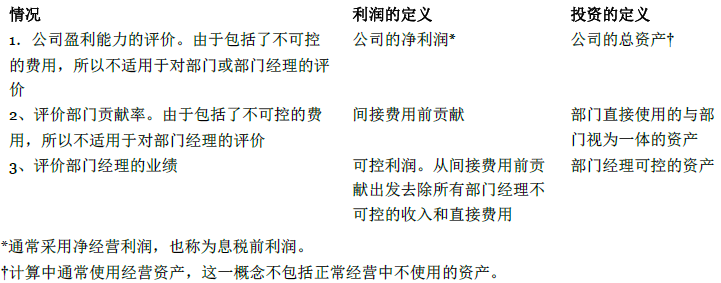

虽然 ROI 的计算看上去相当简单直接,但是计算方法有几种替换方案。这些替换方案的重点是利润和投资的内涵。图表 7.6列示了每种计算类型的定义和适用情况。

正如前文所述,可选估值基础包括成本减累计折旧、原始成本和当前重置成本。正如我们下一步要讨论的,每种估值基础都有优点和缺点。第一,成本减累计折旧可能是使用最广泛的估值方法,也很容易计算。由于计提折旧的方法很多,公司或部门之间的比较可能会很困难。此外,账面价值不断降低而利润恒定,即使部门的业绩根本没变,也会导致投资报酬率不断增加。第二,原始成本的使用消除了账 面价值降低的问题,但它也有缺点。由于旧资产的成本远远少于新资产的投资,所以使用旧资产的部门即使赚取的利润较少也会比使用 新资产的部门获得更高的 ROI。第三,当前重置成本很难应用,因为置换成本数据往往不可获得,但是这种方法的确消除了其他两种方法存在的问题。无论采用哪种估值基础,用于比较的投资报酬率的计算要保持一致。

- 2696 reads