本章前面讨论了与制定总预算相关的一些概念。这一节我们以生产低价跑鞋的 Leed 公司为例,分步阐述该公司 2010 年总预算的编制。

公司以销售量为单位来制定经营计划预算,而不是销售额。由于收入和很多费用随产量的变动而变动,所以在公司预测产量和销量之后,这些项目将很容易预测。

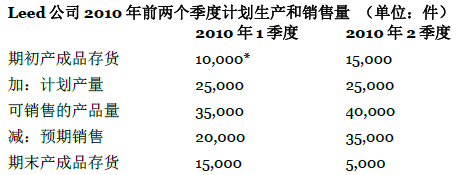

为了举例说明这一步骤,假设 Leed 公司管理者预测 2010 年的销售量是 100,000 件(每双鞋为一件)。每季度的预计销售量分别是 20,000 件、35,000 件、20,000 件、25,000 件,这反映出春季末和邻近圣诞节的时候需求量较大。

假设公司的政策是保持生产稳定,则公司全年将均衡地生产 100,000 件产品。因此,每季度的产量是 25,000 件(100,000 件/4 个季度)。为了简化我们的案例,假设公司没有期初或期末在产品存货(尽管这与假 设全年的在产品存货为常量是等价的)。2010 年 1 月 1 日的产成品存货是 10,000 件。根据这些数据,我们可以编制生产和销售计划表。图表 5.2列示的是前两个季度的情况。

* 1 月 1 日的实际量

注意如果 Leed 公司打算维持跑鞋的产量稳定,那么它必须要允许期末存货随着销售的变化而波动。因此,产成品存货会受到生产和销售差异的影响。在制定库存策略的时候,Leed 公司管理者认为处理变动库存会比处 理变动产量的成本低些。

有时,我们得到的销售和期末存货数据是用下一期销售的百分比表示的,我们必须计算所需的生产水平。

假设 Leed 公司希望保留 15,000 件期末存货。我们可以使用下列方法计算计划产量:

|

预计销售(件)——本季度 |

20,000 |

|

加:计划期末产成品存货 |

15,000 |

|

本期需求总量 |

35,000 |

|

减:期初产成品存货 |

10,000 |

|

计划产量(件) |

25,000 |

- 3027 reads