练习A 在下列表格中指出,如何增加或减少每个账户,并且指出其通常余额在哪一方。

|

账户名称 |

增加(借或贷) |

减少(借或贷) |

通常余额(借或贷) |

|---|---|---|---|

|

库存商品 |

|||

|

销售 |

|||

|

销售退回与折让 |

|||

|

销售折扣 |

|||

|

应收账款 |

|||

|

采购 |

|||

|

采购退回与折让 |

|||

|

采购折扣 |

|||

|

应付账款 |

|||

|

购进运输 |

练习B a.Sliver公司向Milton公司赊购了一批价值56000美元的商品。在付款之前,Sliver公司退回了发票价格为11680美元的受损商品。假定使用定期存盘制,分别编制两家公司与这次购买/销售和退回相关的会计分录。

b.假定Milton公司不接受残损商品退回而是愿意支付3360美元的折让,列出必要的会计分录的编制将如何改变。

练习C 一批价值为51200美元的商品于3月5日售出,那么在现金折扣条件“3/10/EOM,n/60”下,现金折扣最晚有效期是哪天?假定在这天支付货款,编制双方的会计分录。

练习D 假定你是一名批发商,购买了一批标价为3600美元的商品,得到的商业折扣为49.6%,现金折扣条件为“2/EOM,n/60”。如果你在月底付款,你需要支付多少美元?如果你在下一个月才支付货款,可获得多少折扣?

练习E Lacky公司于7月1日售出一批标价为60000美元的商品。分别根据下列各个假设条件,计算:(1)销售记录中的总售价;(2)购货方需支付的货款金额。

|

商业折扣 |

信贷条件 |

付款日期 |

|

|---|---|---|---|

|

a |

30%,20% |

2/10, n/30 |

7.1 |

|

b |

40%,10% |

2/EOM,n/60 |

8.10 |

|

c |

30%,10%,5% |

3/10/EOM,n/60 |

8.10 |

|

d |

40% |

1/10,n/30 |

7.12 |

练习F Raiser公司于8月1日采购了一批总售价为2400美元的商品。现金折扣条件为“2/10,n/30”。分别根据下列各个方案,计算:(1)最终付款时的现金折扣金额;(2)在折扣期限内的付款金额。

|

运输条款 |

运费(支付者,单位:美元) |

交易折让金额(单位:美元) |

|

|---|---|---|---|

|

a |

起运地离岸价交货 |

240(购买方) |

480 |

|

b |

目的地离岸价交货 |

120(销售方) |

240 |

|

c |

起运地离岸价交货 |

180(销售方) |

720 |

|

d |

目的地离岸价交货 |

192(购买方) |

120 |

练习G Stuart 公司于6 月14 日采购了一批价值84000 美元的商品。购买条款为:现金折扣“3/10,n/30”,起运地离岸价交货,运费到付。6月15日支付运费1200美元。

a.假定货款于6月24日支付,编制Stuart公司必要的会计分录;

b.假定货款于7月11日支付,编制支付货款当天的会计分录。

练习H Cramer公司采用定期存盘制。根据下列条件计算公司的商品销售成本:本期购入货物价值40000美元;购进运输费用300美元;采购退回与折让1000美元;期初存货25000美元;采购折扣2000美元;期末存货13000美元。

练习I 根据表格内数据,计算空白处的数据:

|

例1(美元) |

例2(美元) |

例3(美元) |

|

|---|---|---|---|

|

销售总额 |

640,000 |

? |

? |

|

销售折扣 |

? |

25,600 |

19,200 |

|

销售退回与折让 |

19,200 |

44,800 |

32,000 |

|

净销售额 |

608,000 |

1,209,600 |

|

|

库存商品,2010.01.01 |

256,000 |

384,000 |

|

|

采购额 |

384,000 |

768,000 |

|

|

采购折扣 |

7,680 |

13,400 |

12,800 |

|

采购退回与折让 |

24,230 |

31,360 |

3,200 |

|

采购额 |

35,200 |

? |

? |

|

购进运输费用 |

25,600 |

38,400 |

32,000 |

|

净采购成本 |

377,600 |

761,600 |

? |

|

可供出售商品成本 |

? |

1,081,600 |

1,088,000 |

|

库存商品,2010.12.31 |

? |

384,000 |

448,000 |

|

商品销售成本 |

320,000 |

? |

640,000 |

|

毛利润 |

512,000 |

320,000 |

练习J 将下列方程式补充完整:

a.净销售额=销售总额-(+ 销售退回与折让)

b.销售成本=期初存货+净采购成本 -

c.毛利润=- 商品销售成本

d.营业利润=- 营业费用

e.净利润=营业利润 +-

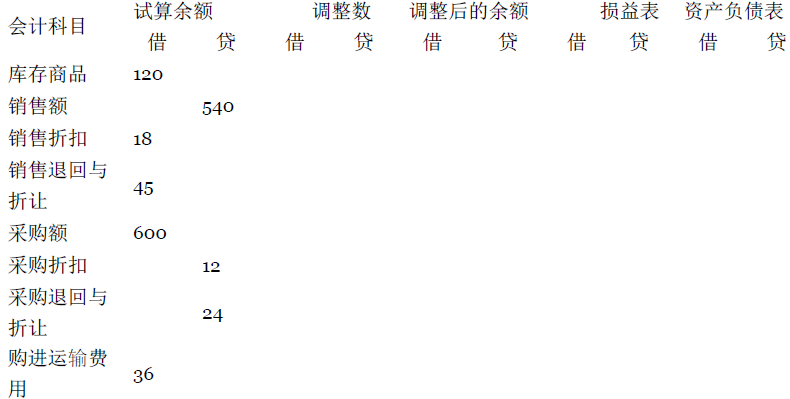

练习K 基于下列部分余额调节表的数据,指出在工作底稿中如何处理这些余额。期末存货为96美元(金额一般较小。由于这里没用到留存收益表,我们将这一栏省略掉)。

练习L 根据上题数据为其账户编制结转分录,本年利润账户除外。

- 瀏覽次數:2512