Synotech公司的比较财务报表,将作为一个理解用水平分析法和垂直分析法分析资产负债表、利润表和留存收益的基础水平的例子。复习一下,水平分析法计算比较报表项目或者总数的变化,而垂直分析法比较同一报表的项目。

想像一下,如果你是Synotech股份有限公司的潜在投资者,你获得了2010年度公司的财务报告,希望运用水平或者垂直分析法来分析一下该财务报表。

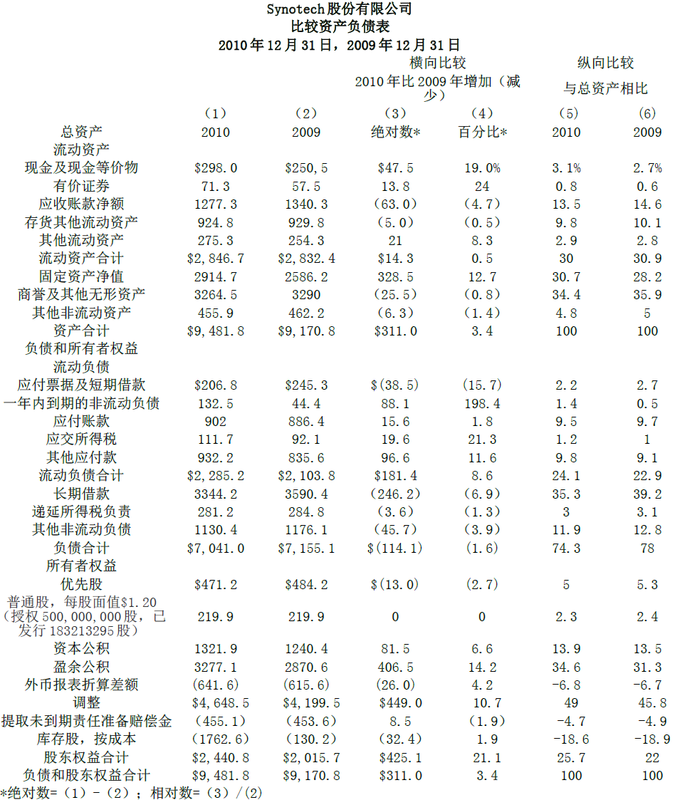

首先,我们从资产负债表开始。如在圖表 17.1第1,2列展示的是2010和2009年的资产负债表数据,花几分钟来研究该资产负债表。然后再看3,4列,说明水平分析体现在比较财务报表中。

第3列显示了发生在2009年12月31日到2010年12月31日之间的各个项目的变化。如果这两个日期之间的变化是在2009年数据的基础上增加,那么这样的变化是积极的。如果变化是减少了,这种改变是消极的并且把该变化用括号括起来。第四列表示的各个项目变化的百分比。你可以通过用改变的金额除以以2009年为基期的金额来计算该比例。圖表 17.1检验水平分析如下:

- 流动资产总额增加了1,430万美元,主要是现金,有价证券和其他流动资产的大幅增加,而应收账款净额减少了63,00万美元,流动负债增加了1.814亿美元,主要是因为长期债务和其他应付款项的增加。

- 总负债降低了1.141亿美元,而总资产增加了3.11亿美元。

其次,研究第4列,表示第3列金额变化的百分比。通常情况下,在披露当前资产和负债变化时,这些比例比单纯绝对量的增减更能说明问题。虽然负债绝对数的增加远远大于资产的增加,但增长比例却显示当前资产增加了0.5%而负债增加了8.6%。因此,流动负债增长速度超过流动资产。流动资产仍然超过流动负债。这一事实表明,公司能够来偿还到期债务。

研究第四列,通过这些百分比,可能会发现许多其他的信息。例如,长期负债减少6.9%表明在未来将有一个较低的利息支出,因此对于未来的利润,将会产生积极的影响。留存收益有14.2%的增长可能是增加股利的一个信号;此外,现金有19%的增长也可以支持这个结论。

现在看看第5,6列垂直分析的情况。一个公司资产负债表的垂直分析揭示了各个账户对于总资产或者总权益的重要程度。这种比较有利于评价各个账户变化的重要程度。第5,6列显示的是第1,2列中各个项目占总资产或者总权益的百分比。例如,尽管其他资产在2010年下降了630万美元,在该账户下降的1.4%意味着仅占总资产的4.9%,因此可能并没有什么现实意义。垂直分析也表明总债务融资由2009年占总额(负债和股东权益)的78.0%下降到2010年的74.3%。与此同时,股权融资占总资产的比例从22.0%上升到25.7%。

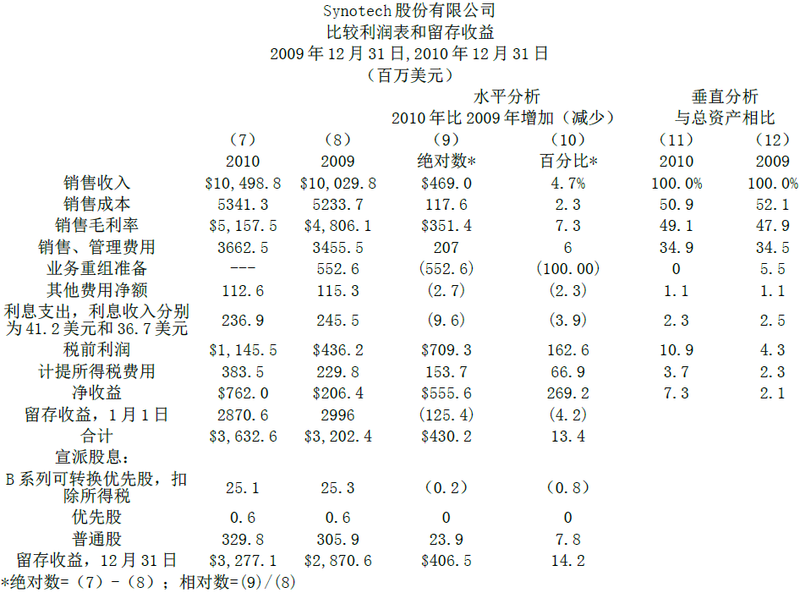

圖表 17.2提供了分析Synotech公司比较利润表和留存收益所需的信息。这样的一个表仅仅是将利润表和留存收益联系起来。圖表 17.2中的第7,8列分别表示2010年和2009年的数据。花几分钟研究这些表,然后检查第9,10列在公司比较利润表和留存收益中水平分析的情况。第9,10列显示了每个项目从2009年到2010年绝对数和百分比的增长或者减少数。绝对数的变化是由2010年的数据减去2009年的数据。如果在这个期间的变化是增长,那么该变化是积极的。如果变化是一个减少,则该变化是消极的,并且用括号来表示该变化。通过用这个期间的改变量除以以2009年为基期量的变化得到百分比。

在完成了对Synotech股份有限公司资产负债表、利润表和留存收益的水平分析和垂直分析后,你可以开始研究趋势百分比和比率分析。在本章的最后一节将讨论一些财务报表分析时应该考虑的因素。专业财务报表分析师使用几种工具和技术来分析公司的偿债能力和盈利能力。

水平分析表明,总销售额增加了4.69亿美元,同比增长4.7%。由于产品销售成本增加了一个较小的数(1.176亿美元),总利润增加了351.4美元,即增长7.3%。5.526亿美元费用是由于2009年业务重组引起的。虽然这不是一个经常发生的费用,但并没有把它作为特殊的费用处理而是作为持续经营收入的一部分。

现在看看第11,12列垂直分析的情况。第11,12列表示第7,8列中的金额数据占销售收入的百分比。虽然在2010年销售成本有所增长,但它对于销售收入仍然维持着一个相当稳定的百分比。因此毛利率仅增长了一点点。费用相对于销售收入的比例有所下降,因此导致应纳税收入的增加。

- 17953 reads