练习A 下面是发生在一个电气设备生产商的成本。将这些成本划分为直接材料,直接人工,制造费用,销售费用,或者管理费用。

A. 董事长的工资

B. 在生产电气设备时应用的电缆的成本。

C. 清洁用具的成本(在工厂的清洁工作中)

D. 装配线上工人的工资。

E. 促销展示的成本。

F. 装配线主管的工资。

G. 会计人员的工资(工厂中的会计工作)

H. 在它们生产完成后的清洁成本。

I. 生产烤箱的铝成本。

J. 市场调查的成本。

练习B 将上面练习中的成本划分为产品成本和期间费用。

练习C 格尔公司为运动项目生产产品。下面是截至到2010年12月31日的数据:

|

原材料,2010年1月1日 |

$45,000 |

|

原材料,2010年12月31日 |

65,000 |

|

材料采购 |

175,000 |

|

直接人工 |

225,000 |

|

在产品,2010年1月1日 |

30,000 |

|

在产品,2010年12月31日 |

40,000 |

|

制造费 |

130,000 |

|

产成品,2010年1月1日 |

80,000 |

|

产成品,2010年12月31日 |

140,000 |

|

编制一个产品成本声明表并计算已售商品的成本。 |

|

练习D 六月,Sierra公司只生产作业100,并在六月30日完成了它。在六月1日之前没有前期成本可以累积到作业100上。在这个月,公司购买并消耗了10,800美元的直接材料,消耗了2,0002机器工时,并发生了19,200美元的直接人工成本。假设制造费用应用的分摊率为每机器工时12美元,那么作业100的总成本为多少?编制日记账将材料, 人工和制造费用分配到产品中, 并记录将作业100 转移到产成品中。

练习E 在三月的第二个星期末,作业710有累计的总成本37,800美元。在第三个星期,9,000美元的直接材料被应用到了作业710上,3000个直接人工工时以每小时40美元被分配到了该作业中,并且制造费用以每机器工时40美元的基础被计算。作业710是第三个星期唯一的生产。它在第三个星期生产完成。作业710在七月的第三个星期用了160个机器工时。计算作业710的成本,并列出日记账来记录它的完成以及向产成品的转移。

练习F 不同公司会采用不用的基础来计算预计制造费用分摊率。根据下面这些估计的数据,计算每一个公司的预计分摊率:

|

公司 |

|||

|

Paper |

Rock |

Scissors |

|

|

机器工时 |

100,000 |

210,000 |

125,000 |

|

直接人工工时 |

50,000 |

48,000 |

39,000 |

|

直接人工成本 |

$800,000 |

$735,000 |

$410,000 |

|

制造费用成本 |

$400,000 |

$432,000 |

$375,000 |

|

计算预计制造费用分摊率的基础 |

|||

|

公司 |

基础 |

||

|

Paper |

直接人工成本 |

||

|

Rock |

直接人工工时 |

||

|

Scissors |

机器工时 |

||

练习G请参阅前面的练习。假设实际工时和成本数据为:

|

实际 |

Paper |

Rock |

Scissors |

|

制造费 |

$450,000 |

$400,000 |

$375,000 |

|

直接人工成本 |

$850,000 |

$700,000 |

$400,000 |

|

直接人工工时 |

45,000 |

46,000 |

38,000 |

|

机器工时 |

105,000 |

200,000 |

130,000 |

a. 计算每个公司超支或者结余的制造费用。

b. 做分录,将每个公司超支或者结余的开销结转到已售商品成本中。

练习H Ernest Peat顾问公司采用作业成本法,并且12月份有如下的活动:

期初没有在产品和产成品。

三个作业开始生产:作业222,223和224。作业222完成,并且顾客开具了10,000美元的账单。作业22完成,并在在月末等待顾客开具账单。作业224月末依然在生产。

发生的直接人工成本:

|

作业222 |

200个小时@$21/小时 |

|

作业223 |

300个小时@$18/小时 |

|

作业222 |

120个小时@$17/小时 |

假设费用以每人工工时10美元的分摊率被应用。

实际制造费用为6,400美元。(分录的贷方为应付账款。)

编制分录来记录上面的数据, 同时结转超支的或者结余的费用到已售商品成本中。

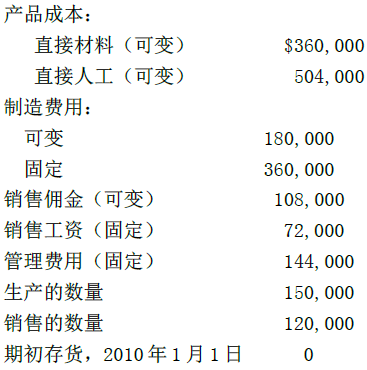

练习I 下面是有关socks公司截止至2010年12月31日的数据:

没有期初存货。假设直接材料和直接人工都是可变成本。编制两个损益表—一个可变成本法损益表和一个吸收成本法损益表。

- 4108 reads