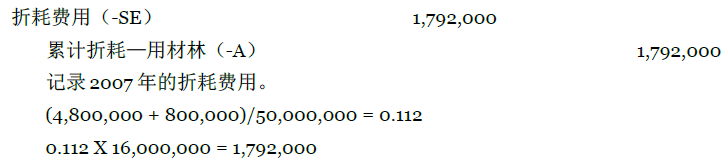

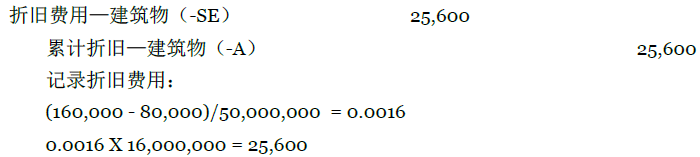

问题解答 A

|

a. |

DARTON COMPANY 2010年7月1日计算 |

||

|

账面价值的明细表 |

|||

|

成本 |

36,000美元 |

||

|

减累计折旧: (35,000-1,800)/6=5,700 5,700 × 31 1/2= 19,950 |

19,950 |

||

|

账面价值 |

16,050 |

||

|

b.(1) |

现金(+A) |

12,000 |

|

|

累计折旧—机器(+A) |

19,950 |

||

|

处置固定资产的损失(-SE) |

4,050 |

||

|

机器(-A) |

36,000 |

||

|

记录出售该资产出现的亏损。 |

|||

|

(2) |

现金(+A) |

18,000 |

|

|

累计折旧—机器(+A) |

19,950 |

||

|

机器(-A) |

36,000 |

||

|

处置固定资产的收益(+SE) |

1,950 |

||

|

记录出售该资产获得的收益。 |

|||

|

(3) |

机器(新)(+A) |

39,000 |

|

|

累计折旧—机器(+A) |

19,950 |

||

|

处置固定资产的损失(-SE) |

1,050 |

||

|

机器(旧)(-A) |

36,000 |

||

|

现金(-A) |

24,000 |

||

|

记录机器的交换。 |

|||

|

该交换具有商业形态。 |

|||

|

(4) |

保险公司的应收账款(+A) |

10,800 |

|

|

累计折旧—机器(+A) |

19,950 |

||

|

火灾损失(-SE) |

5,250 |

||

|

机器(-A) |

36,000 |

||

|

记录机器的亏损。 |

|||

问题解答B

a.

b.

c.

d.

问题解答C

a.

b.

c.

d.

e.

- 2475 reads