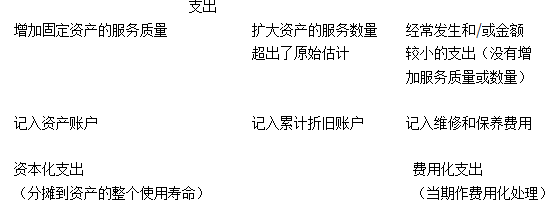

固定资产在使用一段时间后,企业经常会花费额外的资金,他们把这些支出记入:(1)资产账户;(2)累计折旧账户; 或(3)费用账户。

记入资产账户或累计折旧账户的支出叫做资本化支出(capital expenditures)。资本化支出会增加固定资产的账面价值。另一方面,费用化支出(Revenue expenditures)与资本化支出不同,因为它们有助于产生当期的收益而不是未来会计期间的收益。因此,企业直接将这些费用化支出作费用化处理,并且作为费用在损益表中对其进行报告。

对现有固定资产的改进或改良是资本化支出,因为它们增加了资产使用过程中的服务质量。由于改进或改良还增加了资产的提供服务能力,所以企业将其记入资产账户。例如,在一个先前没有空调的汽车里安装空调就是一个改进。对于这样的费用支出记入资产帐户,汽车。

改进物或改良物(Betterments or improvements)对现有固定资产的改进与改良是资本化支出,因为它们增强了从资产中获得的服务质量。由于改进物或改良物增加了资产提供服务的能力,因此,企业将其记入资产账户。例如,为一辆之前没有空调的汽车安装空调就是一次改进。对于这样的支出,应该借记资产账户,汽车。

有时,使用固定资产发生的一些后续支出扩大了服务的数量,超出了原始估计,但是并没有提高服务质量。由于这样的支出能为现在及将来多个会计期间带来经济利益,因此会计师将其资本化而不是费用化。但是,因为没有看得见、摸得着的增加或改善服务质量,会计师将这样的支出记入累计折旧账户,从而减少该账户的贷方余额。这种支出抵消了一部分现有的累计折旧,因此企业经常将其称为非常维修(extraordinaryrepairs)。

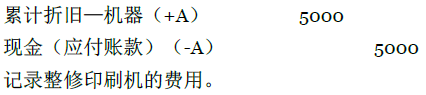

举例说明,假设一家公司在使用一台印刷机四年后,花费5000美元对其进行整修。这次整修将机器的使用寿命从原来预计的10年增加到了14年。则记录这次非常维修的日记账分录如下:

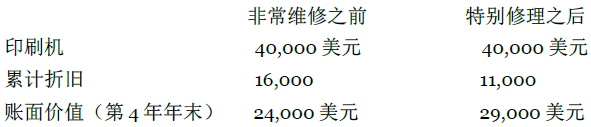

最初,该印刷机价值40,000美元,预计使用寿命是10年,没有预计残值。第4年年末,累计折旧账户的余额(直线折旧法)是[(40,000美元/10)X 4]= 16,000 美元。将5,000美元的整修该印刷机的费用记入累计折旧账户后,资产账户余额和相关累计折旧账户的余额见最后一栏:

实际上,该支出增加了资产的账面金额(账面价值),通过减少其对应的累计折旧账户。根据直线折旧法,我们将该机器新的账面价值29,000美元均匀分摊到剩余的10年使用寿命中,也就是每年2900美元(假定预计残值仍然是零)。

作为一个实际问题,通常不会将延长了资产使用寿命的重大维修的支出记入累计折旧。将这样的支出在发生年作费用化处理可以避免净利润失真。然后企业计算修改后的折旧费用,将重大维修的费用分摊到会计期间内。这种处理方法在理论上是不正确的。

举例说明,继续使用前面的例子,但假设花费的5,000美元的支出并没有延长该机器的使用寿命。考虑到这笔支出费用的大小,该企业仍将其计入累计折旧。现在,将剩余的29,000美元的账面价值分摊到该机器剩余的6年的使用寿命中。根据直线折旧法,每年的折旧额应该是(29,000美元/ 6)= 4,833美元。

会计师将这些经常发生和/或金额较小的支出(既不能增加资产的服务质量也不能扩大资产的服务数量,超出其原始估计的支出),作费用化处理。因此,企业直接将定期保养(润滑机器)和一般维修(更换汽车上坏掉的风扇皮带)费用化,确认为费用化支出。例如,一家公司花费190美元修理一台使用过一段时间的机器,将其记入保养费用或维修费用。

低成本项目(Low-cost items)大多数企业会购买能提供几年服务的低成本项目,如镇纸、铁锤、扳手、钻头。由于花费金额相对较小,对这类资产使用一般的折旧方法是不切实际的,而且维护具体项目的记录往往是昂贵的。另外,低成本项目对财务报表的影响并不显著。因此,更有效的方式是当购买这些项目时将其记录为费用。例如,很多公司将小于其自行规定的最小金额(比方说,100美元)的所有支出都记为费用,无论其对资产的使用寿命是否有影响。将这些低成本项目作为费用处理的会计核算是对会计惯例的实质性修改(第五章讨论的)的一个例子。在圖表 10.9中,我们总结了资产购置后的支出。

在实际中,很难决定应该将一项支出记入资产账户还是累计折旧账户。例如,有些支出似乎对服务质量和数量都有影响。即使将支出记入错误的账户,该固定资产在这一时刻的账面价值的数额与将其记入正确的账户是一样的。但是,资产账户和累计折旧账户将会出现错误。

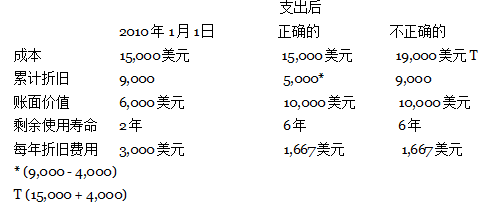

作为错误记录资产和累计折旧账户后的影响的例子,假设沃森公司(Watson Company)最初花费15,000美元购入一项资产,计提折旧后,在2010年年初该资产的账面价值是6,000美元。当时,沃森公司估计该设备剩余使用寿命是2年。该公司在2010年1月花了4,000美元为该设备安装了一个新发动机。该发动机将该设备的剩余使用寿命延长了4年。因为该支出延长了资产的使用寿命,沃森公司应该将其记入累计折旧账户,作资本化处理。如果记录正确,但是支出被不正确地记入资产账户,我们计算相关的折旧费用,见圖表 10.10。

如果一项应该费用化的支出被作资本化处理,其影响更为显着。现在假设花费6,000美元修理一项原始成本是40,000 美元,使用寿命是4年的固定资产,该资产没有预计残值。使用直线法计提折旧一年,该资产2010年年初的账面价值是30,000美元(成本40,000美元—第一年的折旧费用10,000美元)。该公司将应该记入2010年的维修费用的6,000美元做资本化处理。在之后三年的每一年,折旧费用应该仍然是10,000美元,但是,由于错误的会计处理,旧就会增加。

无论将维修记入资产账户还是累计折旧账户,该公司都应该将之后三年的每一年的折旧费用改为12,000美元[(账面价值30,000美元+维修费用6,000美元)/剩余使用年限3年。这些错误将导致2010年的净利润多计4,000美元:(1)维修费用被少计6,000美元,导致利润被多计6,000美元。(2)折旧费用被多计2,000美元,导致利润被少计2,000美元。到2011年,多计的2,000美元的折旧费用会导致2011年的利润被少计2,000美元。

注意,6,000美元的错误记录影响的不仅仅是费用账户和净利润。资产负债表上的固定资产账户和留存收益账户也会受到这个错误的影响。圖表 10.11为将6,000美元错误的资本化后,对固定资产账户的影响。

- 10342 reads