这一章的附录主要介绍了如何应用工作底稿辅助编制现金流量表。在接下来的例子中,我们会以圖表 16.4中列示的Welby公司资产负债表、利润表及附注为例对工作底稿的具体应用过程进行说明。

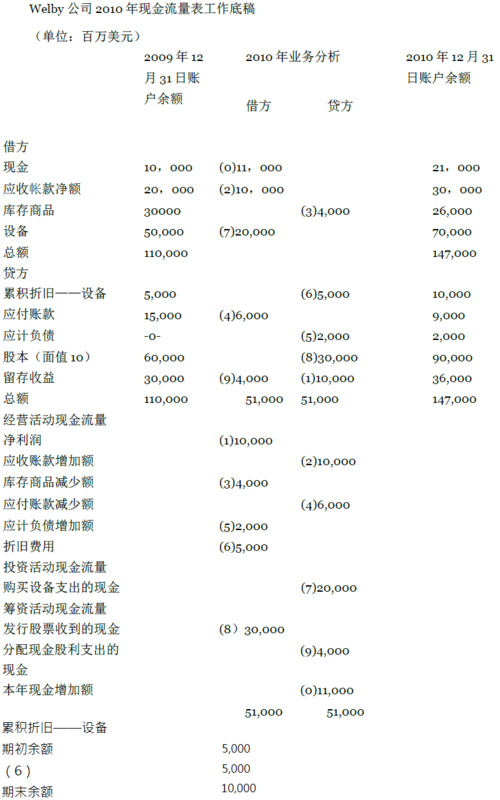

圖表 16.7列示了 Welby 公司的工作底稿,我们应用这份工作底稿对Welby公司的交易情况进行了分析,由此编制现金流量表。在讨论编制工作底稿的过程中,我们会对其中的具体科目进行分析,编制调整分录。

- 将资产负债表中所有帐户的期初余额列在第一列,期末余额列在第四列。注意要将借方科目排在贷方科目的前面。

- 将第一列和第四列中的所有借方科目和所有贷方科目进行加总,以确保每一列中的借方科目总额等于贷方科目总额。

- 在贷方科目总额的下方紧接着计入“经营活动现金流量”;然后留出足够的空间列示调整项,将以权责发生制为基础的净利润调整为经营活动现金流量;接下来为“投资活动现金流量”,为其中的项目留出足够的空间;最后,记录“筹资活动现金流量”,并为其中的项目留出足够的空间。

- 将分析交易活动的调整分录列入第二列和第三列,这些调整分录有两个主要功能:(a)解释每一个账户的变化;(b) 将这些变化分类为经营活动、投资活动和筹资活动。在下节内容中我们会单独介绍这些调整分录。

- 分别加总第二列和第三列中的借方科目和贷方科目,其总额应该相等。这样,我们就会有一组由资产负债表计算出的借、贷总额和一组根据工作底稿底部的内容计算出的借、贷总额,而我们就用工作底稿底部的内容来编制现金流量表。

为了完成圖表 16.7中的工作底稿,我们必须分析资产负债表中每个非现金账户的变化。工作底稿的关注点是现金,而现金的每一项变化也意味着资产负债表某一非现金账户的变化。分析完资产负债表中所有非现金账户的变化并编制出调整分录后,工作底稿就显示出了所有影响现金流量的活动。下面的解释是依据工作底稿中分录内的数字。

分录 0 在比较现金的期初余额和期末余额时,我们计算出现金账户今年的变化为增加11,000百万美元。那么,在表格底部附近就会有一分录为借记现金11,000百万美元,贷记本年现金增长额。分录0虽然没有解释出为什么现金会发生变化,但是却是我们的分析目标,它列示出了现金的变化,而这也是现金流量表寻求的目标。然后,在后面完成工作底稿的过程中就无需再进一步关注现金。

分录1 利润表显示公司2010年得净利润为10,000美元。分录1 记录了作为计量经营活动现金流量起点的10,000百万美元,贷记留存收益账户,此账户也是净利润账户变化的部分解释。

下一项任务就是分析除现金之外的流动账户的变化。Welby 公司流动账户的变化与经营活动密切相关,所以这些账户的变化就包含在了工作底稿中将净利润转换为经营活动现金流量的部分。

分录2 应收账款增加10,000百万美元,将净利润调整为经营活动现金流量时,我们会将这笔金额从净利润中扣除。原因为如果应收账款增加,就说明销售收入总额超过了销售收入获得的现金。为了将净利润调整为经营活动现金流量,我们必须将这笔金额扣除。

工作底稿技术使这些账户变化的影响记录几乎机械化。通过借记应收账款10,000百万美元,就使应收账款从20,000百万美元增长到了30,000美元。如果借记应收账款,那么贷方账户可以称为“应收账款增加额”。在将净利润调整为经营活动现金流量时,我们会将10,000百万美元扣除。

分录3 实质上与分录2相同,只是其中的科目是库存商品减少,而不是应收账款增加。

分录4 记录的是将净利润调整为经营活动现金流量的过程中,应付账款的减少对净利润的影响。

分录5 记录的是将净利润调整为经营活动现金流量的过程中,应计负债增加对净利润的影响。接下来,我们分析资产负债表中非流动账户的变化。

分录6 贷记各个累计折旧账户,将5,000百万美元的折旧费用加回净利润。在利润表中或者在将资产负债表中的累计折旧账户调平时,我们都可以看到折旧费用。

分录7 在投资活动部分,花费20,000百万美元购买厂房等资产(设备),借记设备账户,贷记“购买设备”。

分录8 出售普通股股票获得的30,000百万美元作为筹资活动列示,编制的调整分录同时也解释了股本账户的变化。如果这些股票的出售价格为50美元每股(高于面值),则其超出部分在资本公积——股本溢价账户列示。但是,我们在现金流量表中将发行股票收到的总金额作为一笔金额列示,不将其分开列示。因为,对于债权人和财务报表的其他使用者来说,在评价公司的偿债能力时,收到的总金额才是重要的。

分录9 分配已宣告股利4,000百万美元,借记留存收益,贷记现金股利支付。这个调整分录也完成了接下来对留存收益账户变化的解释。注意在现金流量表中,必须分配的股利要作为筹资活动的现金流出列示。

|

留存收益 |

||

|

期初余额 |

30,000 |

|

|

(9)4,000 |

(1)10,000 |

|

|

期末余额 |

36,000 |

根据工作底稿后面部分的内容,我们就可以应用间接法编制出圖表 16.5中的现金流量表(B部分)。

- 4578 reads