债券可能(1)在到期时支付,(2)赎回,或(3)从市场上购买然会消除债券。债券也可能通过换股将其转换成股票,然后消除。每种措施要么是赎回债券,要么是消除债券。到期时支付债券的公司,可能已经将所有相关的折价或是溢价分期摊销,最后的利息也已经支付。到期时唯一需要的分录就是借记应付债券,贷记债券面值的现金,如下所示:

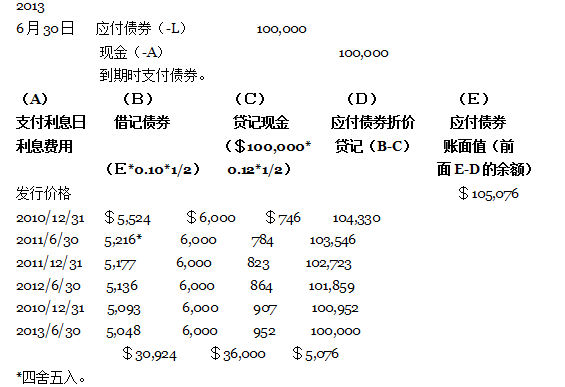

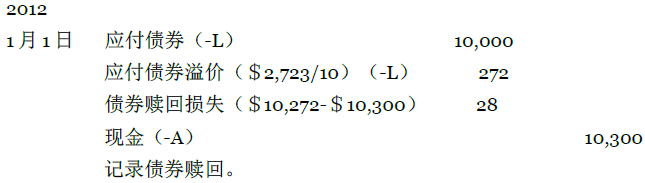

发行者可能会在债券到期前将部分或是全部的流通债券赎回。发行人还可能在市场上购买债券然后将其消除。无论是哪种方法,其会计分录是相同的。假设2012年1月1日,卡尔以103或是10,300美元的价格收回面值为100,000美元的债券10,000美元。虽说累积利息应该加上,但是我们已经假设当天的利息已经支付了。看一下圖表 15.5 中,日期为2011/12/31 的最后一列,发现债券的账面值102,723 美元,该价格包括应付债券100,000美元和应付债券溢价2,723美元。由于发行债券的10%已经被赎回,卡尔必须从这两个账户当中移除10%。该公司产生损失,因为支付价格10,300美元超过了债券账面值10,272美元。所需要的分录如下:

根据财务会计标准委员会声明第4期,自愿提前将债券消除造成的收益或是损失如果重要的话,就属于特殊项目。我们在损益表中报告这些收益和损失,正如13章所描述的,这些都是扣除税务影响后的结果。会计标准委员会正在重新考虑是否将这些收益或是损失作为特殊项目报告。

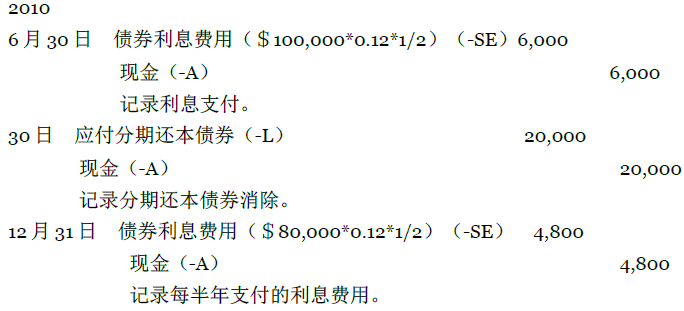

为了避免一次性赎回所有发行的债券,公司有时会发行分期还本债券。该种债券几天后就到期。假设2002年6月30日,贾斯珀公司(Jasper Company)以100的价格发行了面值100,000美元利率12%的分期还本债券。

一年付息两次,分别在6月30日河12月31日。从2010年6月30日开始,每年都有20,000美元的债券到期。贾斯珀有自己的日历会计年度。2010年利息费用和到期的负债所需要的分录为:

注意,贾斯珀在计算2010年最后6个月的利息费用的时候,计算的只是剩下的流通负债(起初发行的100,000美元,减去2010年6月30日到期的20,000美元)。每一年债券到期后,该债券就会被消除,利息费用也会相应的减少。贾斯珀将下一年将要到期的20,000美元的债券在年底资产负债表中看作是流动负债。剩下的负债就是长期负债。

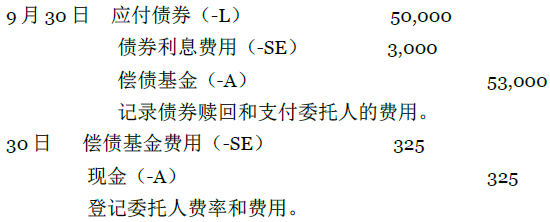

很自然的,债券投资者会担心他们投资的风险。他们害怕公司可能会拖欠到期的全部本金。这种担心将导致他们签订一定的债券契约条款,该契约要求公司定期支付债券赎回基金,通常称为偿债基金。基金委托人每年利用这些付款赎回一定数额的债券,并支付累积债券利息。委托人决定哪些债券需要收回,哪些债券为了能够赎回需要存入一定的现金并支付累积利息。

为了说明上述问题,假设手指公司(Hand Company)有利率12%的流通的附息债券,在3月31日和9月30日支付利息,该债券以其面值发行。债券契约要求该公司每年9月30日支付委托人53,000美元。支付委托人的分录如下:

如果在年末偿债基金账户有余额,该公司会在资产负债表中将该投资标记,或登记为其它资产。该公司可能会要求这50,000美元的债券在下一年必须作为“长期负债到期”将其消除,并将其在资产负债表中作为流动资产报告。

偿债基金的存在并不意味着公司形成了名为“保税负债拨款”的留存收益拨款。通常情况下,偿债基金是合同形式的(由债券契约要求),保留盈余分配是由董事会简单通告的,要求该期的债券的股利发放要受一定的限制。前者要求支付给委托人现金,后者限制将留存收益当做股利给股东。同时,尽管契约不需要偿债基金,公司也会决定(1)支付偿债基金而不是指定的留存收益,(2)支付指定的留存收益而不支付偿债基金,(3)两者都不支付,(4)两者都支付。

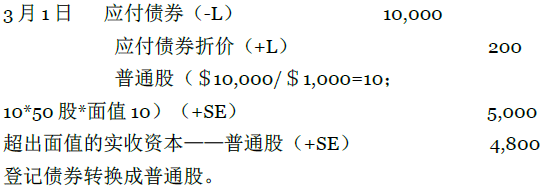

公司可以通过给债券持有人将债券转换成债券发行公司的普通股的机会增加债券的吸引力。在登记可换股债券的转换时,公司将债券的账面值看作是股票发行时的实收资本。

假设公司有面值10,000美元的流通债券。每1,000美元的债券可转换成50股发行公司面值为10美元的普通股。在3月1日,债券的账面值是9,800美元,投资者将其所有的债券转换成普通股。所需的会计分录是:

该分录从账户中通过借记应付债券10,000美元,贷记应付债券折价200美元消除债券的账面值9,800美元。贷记发行的500股普通股的面值(500股*10美元面值)。超出的数额(4,800美元)登记在贷方超出面值的实收资本——普通股。

会计视觉:商务洞悉

美国证券交易委员会采取一些措施,保护公众免受市政债券的卖家滥用电话骚扰。住宅中的任何人在没经允许的情况下,只允许在上午8点到晚上9点之间被此类电话呼叫。打电话的人必须清楚的说明打电话的目的。同时,必须尊重和维护一些不同意收到此类电话的的住户意见。

来源:美国证券委员会倡导控制来自市政债券卖家的电话,以保护投资者的合法权益,华尔街日报,星期五,12月27日,1996年,P.A2。

两个主要的债券评级服务机构是穆迪投资者服务公司(Moody's Investors Service)和标准普尔公司(Standard & Poor's Corporation)。这些债券作为对他们进行风险评级的依据。他们的服务评级分别是:

|

穆迪 |

标准普尔 |

|

|

最高质量到中上等 |

Aaa |

AAA |

|

Aa |

AA |

|

|

A |

A |

|

|

中等 |

Baa |

BBB |

|

Ba |

BB |

|

|

B |

B |

|

|

差到最低 |

Caa |

CCC |

|

Ca |

CC |

|

|

C |

C |

|

|

默认情况下,价值值得怀疑 |

DDD |

|

|

DD |

||

|

D |

通常,穆迪对垃圾债券的评级是Ba或更低,而标准普尔的评级时BB或更低。正如随着时间的推移,公司前景发生变化,其流通债券的评级也会跟着变化。因为公司能支付的利息和到期的债券本金的能力会更高或更低。严重的经济衰退可能会引起许多公司的债券评级下降。

债券的价格会定期的出现在一些报纸上。例如,华尔街日报报出IBM公司的债券如下:

|

发行公司 |

息票 |

到期日 |

收益 |

价格 |

变动 |

|

IBM |

7* |

2013 |

6.6 |

113 |

-2 |

该债券的票面利率是7%,2013年到期。当前每100美元债券的价格是113美元,或是每1,000美元的债券是1,130.000美元。前一天的价格是115美元,因为变动是-2。当前价格投资者获得的收益率是6.6%。由于市场利率一天天的在变化,市场价格与市场利率成反比。因此,如果市场利率增加,债券的市场价格就会降低。反之亦然。

会计视觉:商务洞悉

有时候公司会投资其它公司的债券。根据FASB声明第115期(见第14章),在债券的投资分为三类棗证券交易,可出售证券,或持有到到期的证券。如果他 们获得债券的主要目的是将其在短期内售出,则该债券可以归类为证券交易。如果获得债券是为了更长时间的拥有它,但并不是一直持有到到期日,他们就被归类为 可出售证券。那些一直持有到到期的债券归类为持有到到期的证券。所有的证券交易都是流动资产,可出售证券或是流动资产,或是长期资产,这取决于持有者想要 拥有时间的长短。债券的折价和溢价归类为交易证券和可出售证券,但是并不摊销,因为不知道其管理者将要持有多长时间。持有到到期证券属于长期资产。债券的 溢价和折价也归为持有到到期证券,他们由持有人摊销,就如债券发行人采用的方式一样。关于债券的进一步投资将在中级会计中讨论。

- 6007 reads