例题A答案

a. 期末存货为5,000个单位,计算如下:

|

数量 |

|

|

期初存货 |

6,250 |

|

采购 |

23,750 |

|

可供出售产品 |

30,000 |

|

销售 |

25,000 |

|

期末存货 |

5,000 |

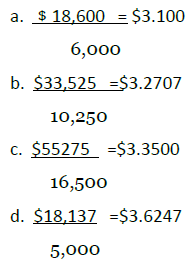

个别计价法下的期末存货:

|

采购 |

数量 |

单位成本 |

总成本 |

|---|---|---|---|

|

11月20日 |

2,500 |

$3.72 |

$ 9,300 |

|

8月12日 |

2,500 |

3.48 |

8,700 |

|

$ 18,000 |

2.先进先出法下的期末存货:

(a)永续盘存制:

期末存货=(1,250 X﹩3.48)+(3,750 X﹩3.72)=﹩18,300

(b)定期盘存制:

|

采购 |

数量 |

单位成本 |

总成本 |

|---|---|---|---|

|

11月20日 |

3,750 |

$3.72 |

$13,950 |

|

8月12日 |

1,250 |

3.48 |

4,350 |

|

5,000 |

$18,300* |

* 注意期末存货成本与永续盘存制结果相同。

3.后进先出法(LIFO)下的期末成本:

(a)永续盘存制:

期末存货=(1,00 X﹩3.00)+(250X﹩3.12)+(3,750X﹩3.72)=﹩17,730

- 定期盘存制:

|

数量 |

单位成本 |

总成本 |

|

|---|---|---|---|

|

库存商品 1月1日 |

5,000 |

$3.00 |

$15,000 |

4.加权平均法下的期末存货:

(a)永续盘存制:

期末存货=(5,000 X﹩3.6274)=﹩18,137

*凑整差异

(b)定期盘存制:

|

采购 |

数量 |

单位成本 |

总成本 |

|---|---|---|---|

|

1月1日 库存商品 |

6,250 |

﹩3.00 |

﹩18,750 |

|

3月15日 |

5,000 |

3.12 |

15,600 |

|

5月10日 |

8,750 |

3.30 |

28,875 |

|

8月12日 |

6,250 |

3.48 |

21,750 |

|

11月20日 |

3,750 |

3.72 |

13,950 |

|

30,000 |

98,925 |

加权平均单位成本=﹩98,925/30,000=﹩3.2975

期末存货成本=﹩3.2975 X5,000=﹩16,488*

*凑整差异

b.永续盘存制、后进先出法下的日记账分录:

例题B a.修正净利润:

|

2007 |

2008 |

2009 |

总计 |

|

|---|---|---|---|---|

|

报告的净利润 |

﹩27,200 |

28,400 |

24,000 |

﹩79,600 |

|

调整额 |

||||

|

880 |

||||

|

(880) |

||||

|

(920) |

||||

|

920 |

||||

|

修正后的净利润 |

﹩28,080 |

26,600 |

24,920 |

﹩79,600 |

(1)期末存货低估(﹩5,680-﹩4,800=﹩880)

(2) 期初存货低估(5,680-4,800=880)

期末存货高估(5,600-4,680=920)

(3)期初存货高估(5,600-4,680=920)

b.存货的计算

|

库存商品 1月1日 |

﹩40,000 |

|

净采购成本 |

﹩200,000 |

|

可出售产品成本 |

﹩240,000 |

|

减:估计的商品销售成本 |

|

|

净销售额 |

﹩300,000 |

|

毛利总额(300,000*0.30) |

90,000 |

|

估计的商品销售成本 |

210,000 |

|

使用毛利总额法估计存货成本 |

﹩30,000 |

c.存货的计算:

|

成本 |

零售价 |

|

|

﹩17,600 |

﹩25,000 |

|

|

采购 |

68,000 |

100,000 |

|

购进运输费用 |

1,900 |

|

|

可供出售产品 |

﹩87,500 |

﹩125,000 |

|

销售额 |

101,000 |

|

|

以零售价格计量的期末存货 |

﹩24,000 |

|

|

X70% |

||

|

﹩16,800 |

||

- 5878 reads