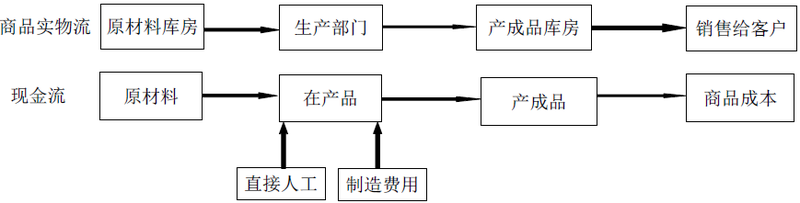

通常情况下,在生产过程中企业要将成本流与产品的实物流相匹配,就是圖表 18.7所列示的一样。他们将从供应商那获得的原材料存放入材料库房。同时他们记录 这些原材料购买时的成本。当它们被用到生产中时,这些材料就从材料库房运到生产部门,并且它们的成本将被记录到这些生产部门,如同圖表 18.7列示的一样。

在生产过程中,通过工人和设备的加工变成了产品的一部分。在生产的任何时候,这些被生产了一半的产品统称为在产品。例如,在企业有为完工的产品时,如果会计人员在年末计算存货,这些存货就是在产品。

已经完工的产品被称为产成品。当产品生产完成并被运送到产成品库房是,企业要将它们的成本从在产品转记到产成品。当产品被销售后,企业要将相关的成本从产成品转记到商品成本。

在大多数公司中,会计的成本流是与生产的实物流相匹配。一些公司应用了可选择性的,我们将在第20章进行介绍。这一章和下一章,我们都假设成本流是跟随产品的实物流的。

在产品成本讨论中,我们描述了会计人员和经营人员是如何将成本分配到产品中的。回想产品可以是商品也可以是服务,所以这个讨论既适用于服务和采购公司同样也适用于制造公司。

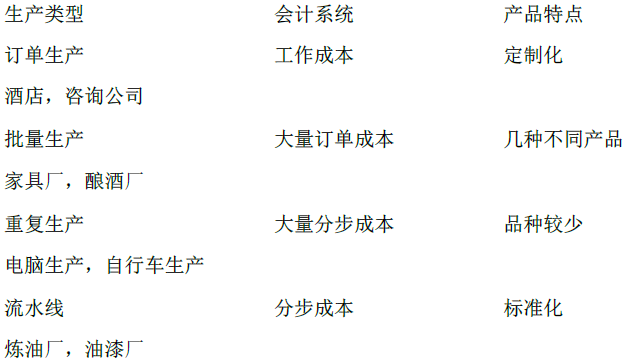

在圖表 18.8中,我们介绍不同的公司根据其生产的产品选择不同的会计系统。首先,生产单一、唯一产品的公司利用工作生产成本(也叫做工作订单成本)。例如建筑公司和咨询公司就是成产单一产品并利用工作生产成本。

其次,一些公司,像家具公司,批量成产产品。他们生产一种产品的所有零件在一个批次中。(例如,咖啡桌)然后他们才可能生产另一种产品的零部件(例如,起 居室配套家具)在一个新的批次中。(一些综合的食物服务公司准备正餐就是利用这种方式。)这些公司利用工作成本会计来计算每一批次的成本。

圖表 18.8中的最后两种生产类型利用了过程成本核算方法,这将在第19章进行介绍,所以这里我们只给出简单的概述。重复生产适用于自动化设备生产,它使人工操作最小化。汽车装配厂,自行车装配厂和电脑装配厂就是重复式生产。

流水线生产与订单生产截然相反。公司利用分步重复方式生产通知产品。公司利用分步成本会计在涂料生产,面粉生产和炼油生产中。

会计视角:商业洞察力

美国的汽车公司的工程师认为,日本制造商制造的汽车远远不如美国同行的车。当医疗保健费用报销时,许多医院蓬勃发展,当他们与健康维护组织竞争时,他们就要面对陷入困境的金融。这些组织需要更好地了解了他们的成本。这是简单的。公司与竞争对手了解和控制成本是竞争力。

- 5117 reads