会计分录像是一系列的说明。执行这些说明称作是过账。正如之前所述,过账是把日记账上的信息传到分类账中。日记账上直接记录了分类账特定账户的借方数额和 贷方数额。之前,我们把MicroTrain公司日记账上的记录传到了T-账户。在实际操作中,公司把这些日记账过入到分类账中。

使用一个新例子,Jenks公司,我们用来说明过入分类账。稍后,我们将为你们列示如何把MicroTrain公司的日记账记录过入到分类账中。

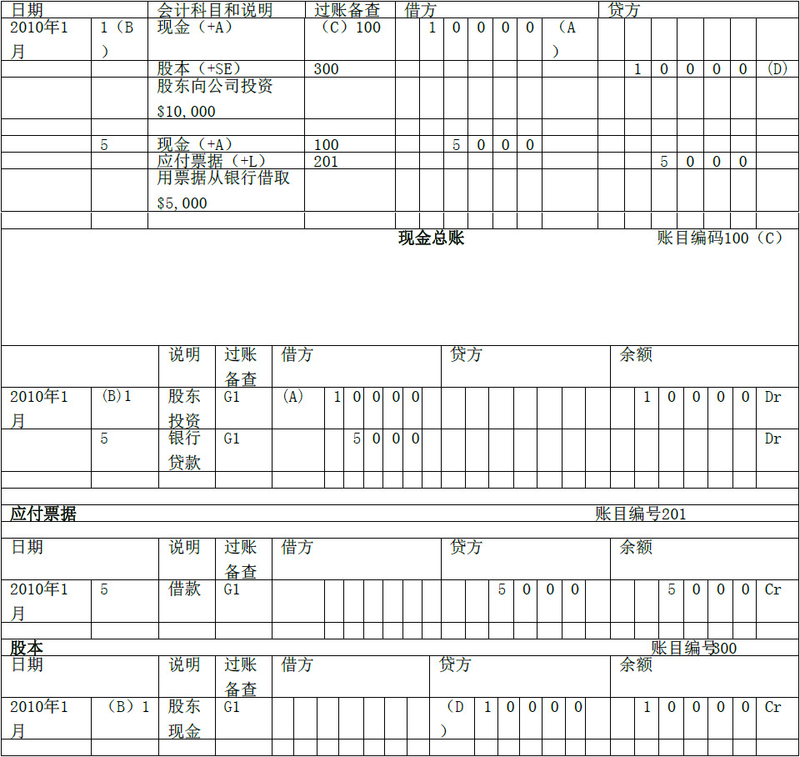

在圖表 2.6中,Jenks公司的第一条会计分录使得直10,000美元过入到分类账的现金账户借方并记入了股本账户的贷方。我们通过下面的程序过入到分类账现金 账户的借方:进入现金账户的数日期栏,简短说明,日记账的名称(日记账的名称为“G”)和日记账的页码,借方栏填写10,000美元。然后,进入普通日记 账编码栏中的账户代码,借方已经被传递到了此分类账中。贷方的传递也是相同的方法只是贷方账户的编号为300。示例10中的箭头说明了把这些金额如何传递 到正确的账户。

圖表 2.6列示了分类账户。相比之前列示的有两面的T-账户,这三列格式包括借方,贷方和余额。这三列的样式的优势为列示了每个项目过入后账户的余额。另外,在 本章,我们指出每项交易的余额是借方或是贷方。在后面的章节和实践中,余额的本质将不再说明,因为我们已经理解。同时,注意在分类账户中我们给每个项目一 个说明。常用账户省略了这些说明,因为每个项目能够从日记账中找到说明。

传递总是从日记账到分类账中。传递应该发生在(1)交易被计入日记账时;(2)天末,周末或月末;或是(3)在每页日记账填完时。这是以一种个人爱好。当传递日记账时,分类账中记录的日期是日记账中的日期,并不是发生传递过程的日期。

通常,注册会计师要检查和追踪交易的开端,所以他们规定了交叉索引。交叉索引是指(1)分类账的账户编号记录在日记账上并且(2)日记账的页面记录在分类 账上。正如示例10所示,分类账户的账户编码在普通日记账的编码栏中显示,注意从分类账中的编码号100的账户指向日记账中的第一个借方的传旁边的编号列 的编号100的箭头。注册会计师把日记账中记录的页面填列到分类账中的过账备查栏中,注意从示例10日记账第1页指向普通分类账中现金账户过账备查栏中的 G1的箭头。标记“G1”的意思为普通日记账且页码为1。交易的日期也会出现在普通分类账中,注意从日记账的日期指向分类账的日期号的箭头。

JENKS公司普通日记账

交叉索引有助于追追踪交易记录,从日记账到分类账或是从分类账到日记账。通常,在过账时,将交叉索引的编码放在日记账的过账备查栏中。这样之后,交叉索引的编码就代表此分录已经过账。

MicroTrain公司

普通日记账

普通日记账

为了理解过账和交叉索引的过程,从日记账到分类账追踪记录。分类账户不需要包括所有分录的说明,因为任何分录的说明都能够从记账凭证中获得。

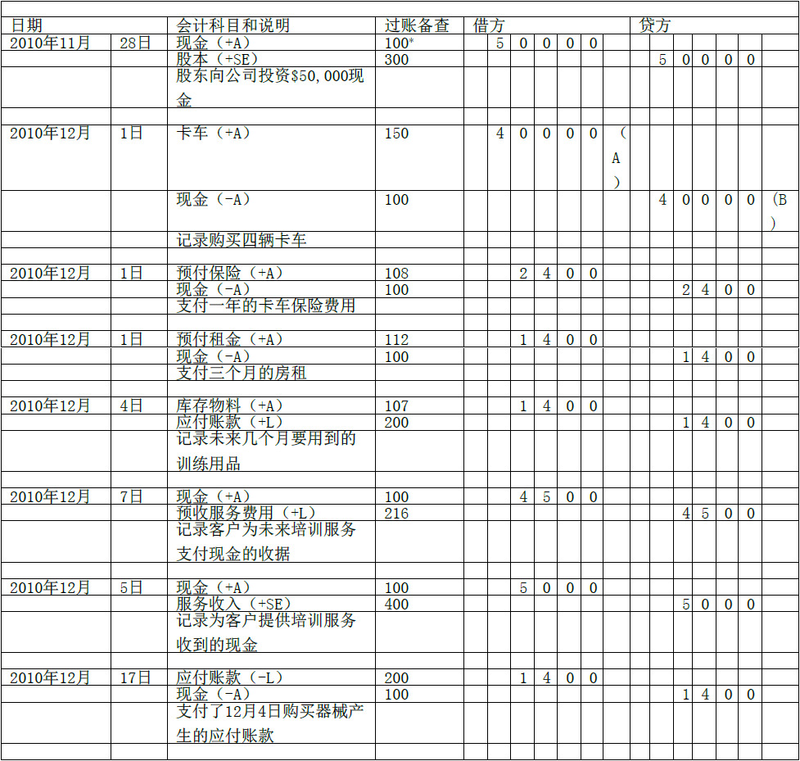

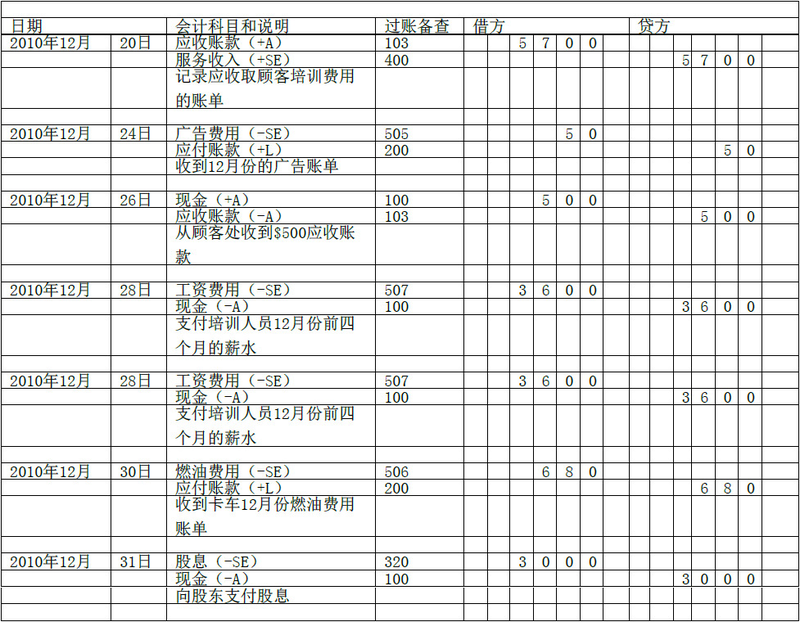

看一下圖表 2.7MicroTrain公司11月和12月的交易是怎么登录到都日记账中的。正如圖表 2.7所示,跳过日记账分录之间的横线,说明一条分录怎么结束,另一条分录怎么开始。这个过程是会计师通常所做的。注意没有美元的标记出现在日记账和分类账 中。当数值正好在美元单位上时,会计师在剩下的分位栏中保持空白或是填入零或是填入破折号。当他们使用画好线的会计账页时,逗号或是小数点不需要出现在数 额中。当他们使用没有画好线的账页时,他们会加入逗号和小数点。

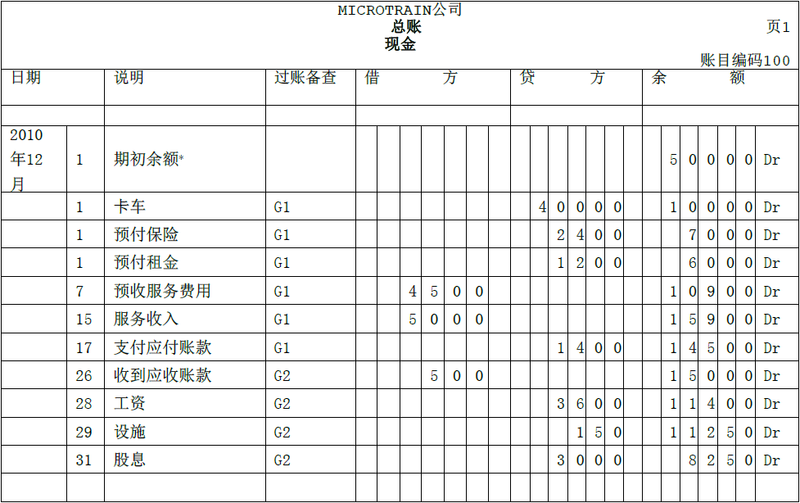

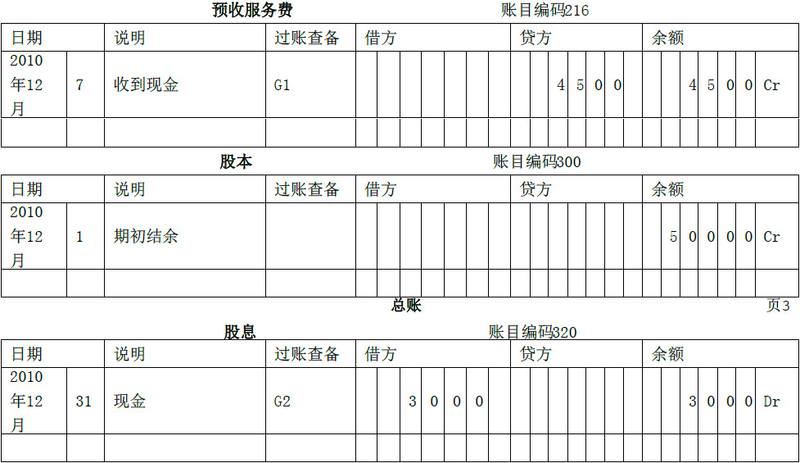

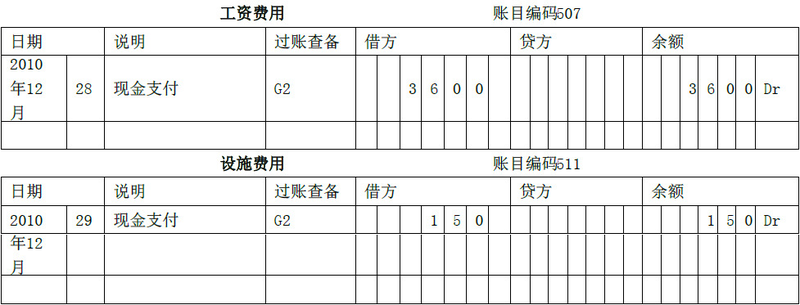

接下来,观察一下圖表 2.8中MicroTrain公司将日记账过入到分类账中之后的三列账户。每个分类账户都会出现在分类账上独立的一页。追踪从日记账过入的分类账,以确保你理解如何传递会计分录。

到目前为止所介绍的会计分录都有借方和贷方。这些日记账分录录被称为简单日记账分录。许多商业交易影响到了多于两个的账户。日记账中的记录的交易通常包含多于一个的借方账户或是贷方账户,这样的日记账被称为复合日记账。

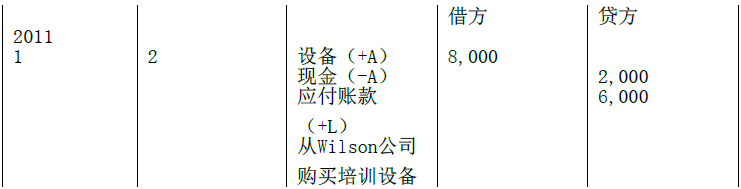

正如上面介绍的复合日记账,假设在2011年1月2日,MicroTrain公司从Wilson公司购买了8,000美元的训练设备。见下。

MicroTrain在支付了2,000美元现金,剩下的余额2011年3月3号到期,MicroTrain公司的会计分录为:

注意这份记录中公司贷方的两个账户,现金和应付账款。但是,借方和贷方的总数是相等的。

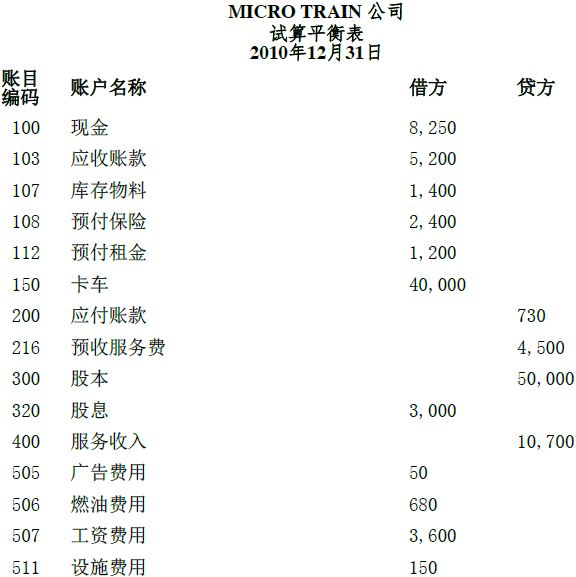

定期的,会计师利用试算平衡表来测试他们的借方和贷方账户是否相等。试算平衡表是一系列的分类账户、及借方和贷方余额,并用来确保记账过程中借方和贷方相 等。账户依照如下的顺序排列:资产,负债和股东权益,红利,收入和费用。在资产目录中,最具有流动性的资产(接近于现金)列示在前面,最不具有流动性的列 示在后面。在负债中,越快到期的列示在前方。研究圖表 2.9MicroTrain公司的试算平衡表,注意左方的账户编号和账户名称,借方余额列、、贷方余额列及两列总额相等。

当试算平衡表不平衡时,尝试重新加总这两列。如果这步没有发现错误,用总额的差异数除以2,然后再除以9。如果差异额能被2整除,你可能把试算平衡的借方 账户记入了贷方账户,或是贷方账户记入了借方账户。当差异额能被2除尽时,在试算平衡表中搜索一个账户正好等于差异额的一半。如果,差异额是8,00美 元,在平衡表中寻找400美元的账户并观察它是否在错误的列。

如果差异能被9除尽,你可能犯了对换错误或是分位的错误。转移的错误发生在账户中的两个数字写反了(例如把753写成了573或是110写成了101)。 分位的错误发生在你没有正确的划分小数点(例如把1,500美元写成了15.00美元)。因此,当差异额能被9除尽时,将试算平衡表中的账户和分类账中的 账户对比以观察是否存在转移错误和分位错误。

道德视角:财务交易

Larry Fisher是Prestige大学的足球队长。后来,他获得了管理学学位,他的专业为会计学。

到毕业时,Larry进入了Financial Deals公司的财务部。开始时,事情进展的很顺利。他很高大英俊并且性格开朗。公司的总裁很喜欢他。但是,当总裁要求他做一些违背道德的事情 时,Larry有些烦恼。当他稍微表示抗议时,总裁说:“小伙子,加油,这些都是商业世界的运作,如果类似这样的事情不再羁绊你的话,你是很有潜质的。”

随着时间的推移,Larry被要求做的事情更加的不道德,最终他开始从事非法的活动。当他反抗的时候,总裁就要求他忠诚并且要成为一个具有团队精神的人。总 裁同时许诺他在不久的将来就会给他很多的财富。最后,当他被告知因编制不合理而篡改了财务报表,并签署了含有重大错误的文件时,总裁表态说:“你现在陷得

太深了,以至于不得不合作。如果我倒下了,你将和我一起倒下。”通过公司各种各样的阴谋,Larry说服自己的亲戚和朋友投入了1,000 万美元。如果公司的阴谋泄露这些大多数都会损失。

Larry每天失眠,并开始胃痛,身体也开始生病。他承受着巨大压力,并认为自己要失去理智了。他也听说了一些总裁阴暗的过去并且报复自;己的敌人。如果 Larry把这些秘密说出去,他相信他会因为他参与的这些阴谋而进监狱。(注意:该剧情依据真实情况改编)

如果你找不到错误,可能是因为下面的原因:

- 过账时只登录了会计分录的一部分。

- 把借方过入贷方或是把贷方过入借方。

- 账户余额登记错误。

- 在试算平衡表中错误登记账户余额。

- 在试算平衡表中遗漏账户。

- 在账户或是凭证中发生了调换错误或是分位错误。

通常,你可以按照编制试算平衡表的过程返回。假设你已经重新合计了账户并检查了日记账和试算平衡表中的账户,使用下面的步骤:核实每个分类账户的余额,核实分类账的过账,核实日记账的记录,并检查交易和原始凭证。

试算平衡表的两端合计数相等,也并不能说明记账过程正确。严重的错误也会发生,例如遗漏了一项交易,或是把借方或是贷方过入错误的账户。例如,支付应付账 款100美元的交易没有记录,试算平衡表仍然是平衡的,但是账户会多出100美元。现金和应付账款账户都会被多记100美元。

你也可以在日末,周末,月末,季末,年末编制试算平衡表。特别是,你可以在编制财务报告前编制试算平衡表。

会计视角:使用技术

个人计算机在特定的部门或是建筑物中经常连接成局域网(LAN)。这些人能同时获得局域网中的程序和数据库并能利用电子邮件在局域网上沟通。更高级的电脑网络被称为C/S系统。在这个结构下,任何在网络中的计算机都能更新网络中的信息。例如,储存在电脑中会计信息能够被经过授权的人在网络中的其他计算机上更新。使用网络能够提高效率并且减少软件和硬件的成本。

- 8558 reads