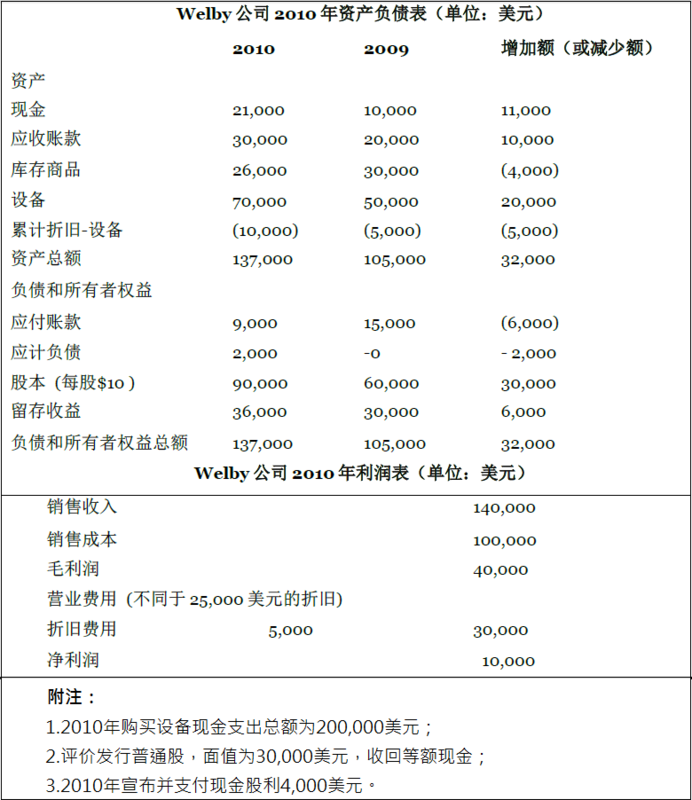

会计人员应按照具体的流程来编制现金流量表,下面我们就以Welby 公司的财务报表和附加数据为例,将编制现金流量表的具体流程进行说明。

在确认现金发生变动后,编制现金流量表的步骤如下:(1)采用直接法或间接法计算经营活动现金流量;(2)分析由投资活动和筹资造成的非流动账户和附加数据的变化;(3)将第一步和第二步的信息进行汇总以编制现金流量表。

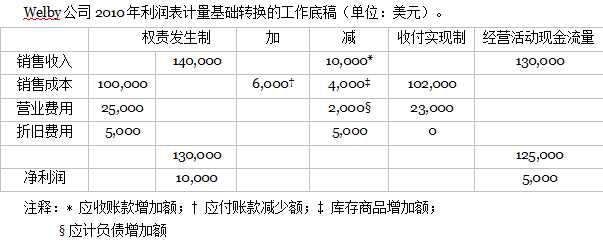

直接法就是将以权责发生制为基础编制的利润表转换为以收付实现制为基础。此时,会计人员应注意资产负债表中一些账户的变化,包括所有的流动资产和流动负债账户,这些账户与损益表科目是紧密相关的。下表列示了所有与 Welby公司利润表科目相关的资产负债表中的账户。

|

科润表科目 |

与其相关的资产负债表中的账户 |

经营活动现金流量 |

|

销售收入 |

应收账款 |

自消费者处获得的现金 |

|

已售出商品成本 |

应付账款和库存商品 |

购买商品支付的现金 |

|

营业费用和税费 |

应计负债和预付支出 |

营业费用的现金支出 |

对于损益表中的其他科目,这种关联关系也非常明显,例如,应付职工薪酬和职工薪酬费用相关,应交所得税和所得税费用相关,预付租金和租金费用相关等等。

| 权责发生制 | 收付实现制 | |

| 销售收入 | +减少额或者—应收 | =自消费者处获得的现金 |

| 销售成本 |

账款的增加额 +增加额或者—库存商品减少额, |

=购买商品支付的现金 |

| 营业费用 |

+减少额或者—应付账款增加额 +减少额或者—与相关的应计负债增加额, +减少额或者—与相关的预付费用减少额 |

=营业费用的现金支出 |

下面表格中的内容说明了资产负债表中的账户是如何影响利润表中的科目的:

以收付实现制为基础编制利润表时,非现金营业费用(例如折旧费用和摊销费用)、非现金收入、非现金利得和非现金损失都会减至为零。

一般来说,流动资产(非现金)的增长会减少现金流入或增加现金流出。因此,当应收账款增加时,以收付实现制为基础计量的销售收入会减少(有的顾客购买商品后仍未付款);当存货增加时,以收付实现制为基础计量的销售成本会增加(现金流出增加);当预付费用增加时,以收付实现制为基础计量的相关营业费用也会增加,(例如,公司不仅支付当期的保险费用,还会预付未来期间的保险费)。反之,这些流动资产减少时,现金流量的变动与上述相反。

流动负债的增加会增加现金流入或者减少现金流出。由此可知,当应付账款增加时,以收付实现制为基础计量的销售成本会减少(购买商品,为支付货款);当应计负债(例如应付职工薪酬)增加,则以收付实现制为基础计量的相关营业费用(职工薪酬支出)会减少(例如,公司当期发生的职工薪酬多于其当期支付额)。流动负债减少会对现金流量造成相反的结果。

Welby公司未发生预付费用,影响利润表科目的流动资产和流动负债变化如下所示:

|

增加(单位:美元) |

减少(单位:美元) |

|

|

应收账款 |

10,000 |

|

|

库存商品 |

4,000 |

|

|

应付账款 |

6,000 |

|

|

应计负债 |

2,000 |

由此,Welby公司利润表转换为以收付实现制为基础的过程如圖表 16.4所示。

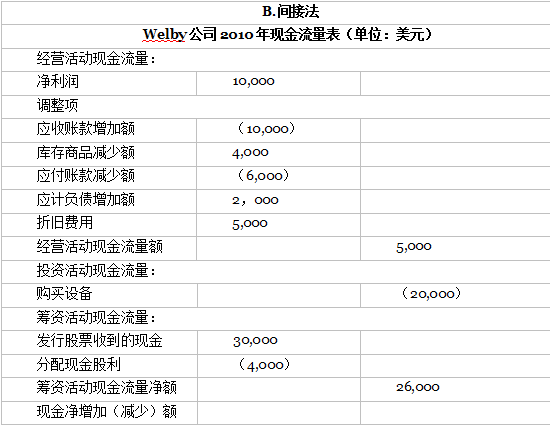

间接法是通过对净利润特定的调整将其转换为经营活动现金流量。Welby公司必须对非现金流动账户对现金流量的影响进行分析,同时还应该考虑影响净利润但不影响现金的具体非现金科目,例如折旧费用。这类项目Welby公司只有一项—5,000美元的折旧费用。依据这些事项对圖表 16.3中We're公司的财务报表及附注进行调整后就会形成下面的表格(单位:美元):

|

经营活动现金流量: |

|

|

净利润 |

10,000 |

|

将净利润转换为经营活动产生的现金净额的调整项目: |

|

|

应收账款增加额 |

(10,000) |

|

库存商品减少额 |

4,000 |

|

应付账款减少额 |

(6,000) |

|

应计负债增加额 |

2,000 |

|

折旧费用 |

5,000 |

|

经营活动现金流量净额 |

5,000 |

注意,应用直接法和间接法计算的经营活动现金流量净额都是5,000美元。

在流动资产和流动负债发生变化时,我们可以依据下面表格中的内容编制对净利润的调整。

|

流动资产和流动负债的变化 |

以权责发生制为基础的净利润调整为以收付实现制为基础 |

|

|

加 |

减 |

|

|

应收账款 |

减少 |

增加 |

|

库存商品 |

减少 |

增加 |

|

预付费用 |

减少 |

增加 |

|

应付账款 |

增加 |

减少 |

|

应付负债 |

增加 |

减少 |

注意,我们应该使用相同的方式来处理所有流动资产账户的变化,而处理流动负债账户的变化与处理流动资产的变化时正好相反,如下表所示:

|

类别 |

净利润加变化额 |

净利润减变化额 |

|

流动资产 |

减少 |

增加 |

|

流动负债 |

增加 |

减少 |

根据表中的内容可知,在应用间接法将净利润调整为经营活动现金流量时,应加上流动资产减少额,减去流动资产增加额,加上流动负债增加额,减去流动负债减少额。

计算公式如下所示:

以权责发生制为基础的净利润+或者—非现金流动资产和非现金流动负债的变化额+不影响现金的费用和损失-不影响现金的收入和利得=经营活动现金流量。

分析完流动账户的变化对现金的影响之后,我们再来解释一下非流动账户和附注,而因为现金的流入和流出,非流动账户通常会发生变化。

在Welby 公司的例子中,我们必须分析四个非流动账户:留存收益、设备、累计折旧——设备和股本。

- 对非流动账户的分析可以从其中任何一个开始,现在我们从留存收益账户开始。留存收益账户是对以前会计期间净利润或净亏损的留存,6,000美元的增加额由10,000美元的净利润和分配的4,000美元股利构成本。

|

留存收益 |

|||

|

期初余额 |

30,000 |

||

|

股利 |

4,000 |

净利润 |

10,000 |

|

期末余额 |

36,000 |

净利润金额来源于利润表,我们将净利润和股利都输入圖表 16.5 B部分的现金流量表。净利润中的10,000美元时计算经营活动现金流量的起始数据,所以,我们将它排列在表中的经营活动现金流量部分,而股利在筹资活动现金流出部分列示。

- 设备账户增加了20,000美元。股利在筹资活动现金流量的现金流出部分列示。附注显示当期购买设备支付现金20,000美元, 因购买设备支付的现金应在投资活动现金流量的现金流出部分列示。

- 累计折旧——设备增加5,000美元,与利润表中的当期折旧费用金额相等。在前面我们提到,折旧并不影响现金,所以用间接法计算经营活动现金流量时,在将以权责发生制为基础的净利润调整为以收付实现制为基础的现金流量表中,应将其加回将利润。

- 依据圖表 16.3附注2中的内容,平价发行股票使股本增加30,000美元。股票发行收回的现金应在筹资活动现金流量的现金流入部分列示。

分析完非流动账户之后,我们就可以依据收集的信息来编制现金流量表了。圖表 16.5中的A部分表示的是用直接法编制的Welby公司现金流量表, B部分则是应用间接法编制的Welby公司现金流量表。在本章附录中,对在间接法下如何应用工作底稿为Welby公司编制现金流量表进行了说明。 不过我们相信,如果不使用工作底稿,我们则只能获得更概念化的理解。

现金流量表主要由三部分构成:经营活动现金流量、投资活动现金流量和筹资活动现金流量。经营活动现金流量的格式因计算方法的不同而有些差异。直接法是将利润表的每一项分别调整为以收付实现制为基础计量,而间接法是将相同的调整项目应用于利润表中的净利润,而不是每一个科目。这两种方法不仅消除了非现金科目的影响,例如折旧,同时也消除了出售厂房资产的利得和损失对净利润的影响。

在投资活动现金流量部分只有一笔金额,即购买设备支出现金20,000美元。在复杂的情况下,这一类别还会包含其他的事项。

筹资活动现金流量下包括了两笔金额:平价发行股票,现金流入30,000美元;支付已宣告股利4,000美元。

现金流量表的最后一行表示的是本年度现金增加11,000美元,其他例子可能会导致本年度现金减少。

如果使用直接法,将净利润调整为经营活动现金净流量的调整过程必须单独设置表格进行列示。然而,使用间接法进行调整时,只需在现金流量表中列示调整过程,无需另外设置表格。这可能是为什么大多数公司使用间接法的原因之一。

然而,如果使用间接法,企业支付的利息和所得税金额需要在现金流量表的下方进行关联披露。例如,如果Welby公司支付了200美元的利息和8,000美元的所得税,则需要按照下面的方式进行披露:

|

A.直接法 |

||

|

Welby公司2010年现金流量表(单位:美元) |

||

|

经营活动现金流量 |

||

|

从消费者得到的现金 |

130,000 |

|

|

购买商品支付的现金 |

(102,000) |

|

|

营业费用的现金支出 |

(23,000) |

|

|

经营活动现金流量净额 |

5,000 |

|

|

投资活动现金流量: |

||

|

购买设备 |

(20,000) |

|

|

筹资活动现金流量: |

||

|

发行股票收到的现金 |

30,000 |

|

|

分配现金股利 |

(4,000) |

|

|

筹资活动现金流量净额 |

26,000 |

|

|

现金的净增加(减少)额 |

11,000 |

|

|

现金流量补充信息(单位:美元): |

|

|

现金支付利息 |

200 |

|

现金交纳所得税 |

8,000 |

- 20378 reads