这部分讨论关于递延项目的两种类型的调整:资产/费用调整和负债/收入调整。在资产/费用这部分中,你将学习如何对预付费用和折旧编制调整分录。在负债/收入这部分,你将学习如何对未实现的收入编制调整分录。

MicroTrain公司对于预付费用必须进行资产/费用方面的调整。预付费用是等待分配为费用的资产,例如预付保险费,预付租金和库存物料。注意这三项调整的本质是相同的。

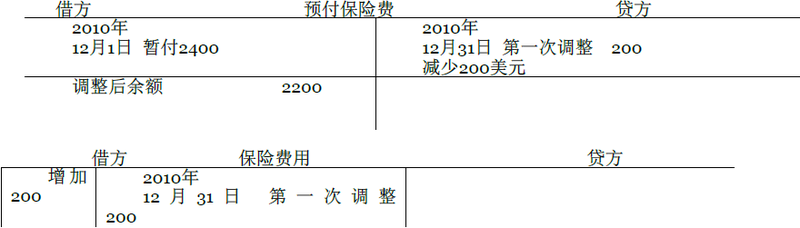

预付保险费当公司提前对保单支付保险费用时,这项交易就创造了一项资产--预付保险费。这项提前支付之所以是一项资产是因为公司在未来将获得保险覆盖范围。随着时间的推移,这项资产慢慢被消耗。被消耗的部分转变为费用。为了说明这一点,我们可以回顾一下第二章的内容,MicroTrain公司用现金支付了有效期为2010年12月1日到2011年11月30日的货车保险单。2010年12月1日编制的日记账分录为:

与保险相关的两个账户为预付保险费(一项资产)和保险费用(一项费用)。分录过账后,2010年12月1日预付保险费账户有借方余额2400美元,保险费用账户余额为零,因为时间没有变化公司没有在保险单中获得任何利益。

到2010年12月31日,保单中一年的一个月逝去。因此,保单的服务潜力(或从资产中获得的收益)也被耗用。这项资产未来可提供的服务或收益相比公司获得时要少。我们通过把从资产中得到的服务成本确认为一项费用来确认这项减少。对于MicroTrain公司这个例子,得到的服务只是保险范围中的一个月。由于保单为保险所保的一年中的每个月提供相同的服务,我们给每个月分配相同的成本(200美元)。因此,MicroTrain公司到2010年12月31日只将年保险费的十二分之一确认为保险费用。调整分录为:

这两个日记账分录过账后,这两个账户的T型账户表示如下:

在实务中,会计人员不用T型账户。他们使用具有在每次交易后显示账户余额的优势的三栏式分类账户作为替代。先前的两个分录过账后,三栏式分类账户如下所示:

预付保险费

|

日期 |

说明 |

参照分录 |

借方 |

贷方 |

余额 |

|

|---|---|---|---|---|---|---|

|

2010 年12月 |

1 |

预付 |

G1 |

2400 |

借方2400 |

|

|

31 |

调整 |

G3* |

200 |

借方2200 |

保险费用

|

日期 |

说明 |

参照分录 |

借方 |

贷方 |

余额 |

|

|---|---|---|---|---|---|---|

|

2010年12月 |

31 |

调整 |

G3* |

200 |

200Dr. |

在编制调整分录前,2010年12月1日支付的全部的2400美元保险费用,对于12个月的保险范围是一项提前支付的费用。所以在2010年12月31日,保险范围中一个月过去了,一项调整分录将2400美元中的200美元(2400美元/12=200美元)转到保险费用中。在以2010年12月31日为结束日的利润表中,MicroTrain公司将一个月的保险费用200美元,作为在实现年收入过程中的一项费用支出。作为资产负债表中的一项资产,记录预付费用中剩下的2200美元,。这预付的2200美元代表了保险范围中以后的11个月。

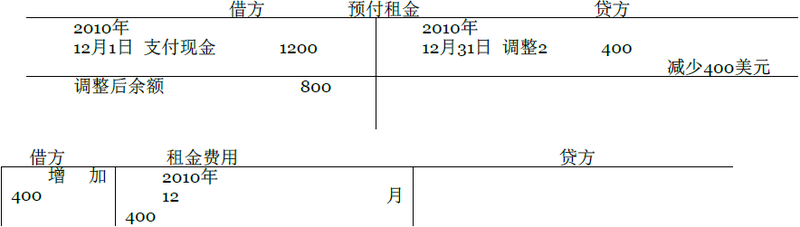

预付租金 预付租金是先前记录的资产被逐步消费的另一个例子。假设一个公司提前支付时间超过一个会计期间的租金。在支付租金的那天,公司把预付款以预付租金的形式记入借方(一项资产)。公司还没有获得由这笔消费带来的利益,所以这笔消费仍是一项资产。

租金费用和保险费用的核算类似。通常,租赁合同按单位时间对租金进行计量。如果预付款是三个月的租金,每个月我们支付三分之一的租金。应当注意的是每个月应分配相同的租金即使一些月份的天数比其他的月份多。

例如,MicroTrain公司在2010年12月28日提前支付了三个月的租金合计1200美元,租期以当天开始计算。日记账分录为:

与租金相关的两个账户为预付租金(一项资产)和租金费用 。这项分录过账后,预付租金账户余额是1200美元,租金费用账户余额为零,因为租期尚未结束。

在2010年12月31日,MicroTrain公司需编制调整分录。由于预付租金的三个月租期的三分之一已经到期,要将支付的1200美元租金的三分之一确认为租金费用。所需做的调整分录为:

v

这笔分录过账后,T形账户表示如下:

400美元的租金费用显示在以2010年12月31日为结束日的年利润表中。MicroTrain公司将剩下的800美元预付资金作为一项资产记录在2010年12月31日的资产负债表中。这样,这项调整分录完成了保持财务报表准确的任务。

库存物料几乎每一个企业在运营过程中都会使用物料。我们可以把物料简单地分为物料(包括所有的物料),或者更具体的分为办公用品(纸张,文具,软盘,铅笔),销售用品(胶带,绳子,纸袋,纸箱,包装纸),或者培训用品(透明胶片,培训手册)。通常,公司成批地购买这些物品。在公司使用这些物品之前他们是公司的资产。这些物品可能被称为库存物料或存货。即使这些条目表示预付费用,公司也不使用预付为这些资产命名。

2010年12月4日,MicroTrain公司花费1400美元购买物料,并将这项交易记录如下:

MicroTrain公司与物料相关的两个账户为库存物料(一项资产)和低值易耗品费用。这条分录过账后,库存物料账户借方余额为1400美元,低值易耗品费用账户余额为零,具体见以下的T字形账户:

月末的实际库存(库存物料的数量)只显示出900美元的库存物料。可以推出公司在12月份消耗了价值500美元的物料。对日记账的调整是将与物料有关的账户调整到应有余额。调整账户通过将500美元从资产账户转移到费用账户来确认资产(库存物料)的减少和费用(低值易耗品费用)的增加。根据实际库存,资产余额应该是900美元,费用余额为500美元。所以公司编制以下的调整分录:

调整分录过账后,T字形账户如下所示:

记录物料使用的分录可在物料发出时记录。然而,每次有小物件运出时都进行仔细核算是非常费力的过程。

正如编制一些预付费用的分录一样,会计人员编制库存物料的调整分录是在编制财务报表之前进行的。低值易耗品费用显示在利润表中。库存物料作为一项资产显示在资产负债表中。

有时,一些公司在购买与保险,租金,物料相关的资产时,知道他们将在当前会计期(通常为一个月或是一年)结束前使用完这些资产。如果是这样的话,公司会在购买时直接借记入费用账户而不是借记入资产账户这样做会避免在会计期末编制调整分录。也有时,即使超过一个会计期间将受益于这项资产,公司也直接将其借记为费用。然后在会计期末,公司再编制调整分录将部分成本从费用账户转移到资产账户。例如,假如一公司于1月1日花费1200美元支付三年期的租金并借记租金费用1200美元。年末,再将800美元从租金费用转移到预付租金。简单起见,当收益期超过当前会计期时,我们还是将其借记为资产。

折旧 正如预付保险费和预付租金表示先前登记的一项资产逐步被消耗完一样,折旧也是如此。然而,折旧资产(如一座建筑物)的使用时间比预付费用长得多并且与之相比较确认的次数也少。还有,预付费用通常涉及很少数量的钱,而折旧资产一般涉及很大的一笔资金。

可贬值的资产是制造能够为企业提供服务的资产,比如建筑物,机器,交通工具或是设备等。最终,这些资产由于(1)使用过程中的磨损(2)科技发展导致的退化而失去使用价值。由于公司随时间逐步耗用这些资产,所以将此损耗登记为折旧费用。折旧费用是一定时期分配为费用的一定数量的资产成本。记录折旧费用的过程被称为折旧核算。在处理折旧费用中涉及的三个因素是:

- 资产成本 是指公司购买这项资产所花费的资金。

- 预计净残值 指公司在这项资产预计使用寿命结束时将其卖出后可得到的资金数量。

- 预计使用寿命 指公司估计能够使用资产的时间。使用寿命是一个估计的,不精确的,公司必须提前作出估计的数。有时,使用寿命是根据公司的政策估计的(例如,一个运营三年时间的汽车队)。

会计人员用不同的方法来计提折旧。在这举例说明的折旧方法是直线法。其他折旧方法将在第十章讨论。直线折旧法是基于资产的寿命给每个会计期分配相同数量的折旧费用。直线法计算年折旧额的折旧公式为:

年折旧额=(资产成本-预计净残值)/预计使用寿命

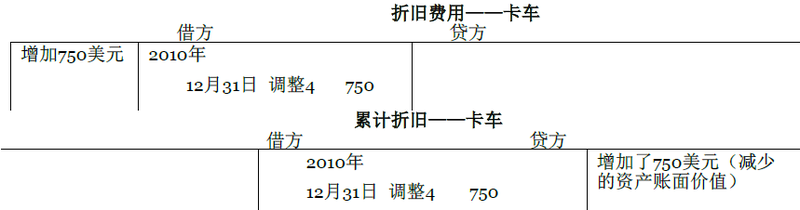

为了说明这个公式的使用,回顾12月2日,MicroTrain 公司花费40000美元购买了四辆小型卡车。日记账分录为:

每辆卡车的预计净残值为1000美元,所以该公司预计四辆卡车的余值为4000美元。每辆卡车的预计使用寿命为四年。运用直线折旧公式,MicroTrain公司计算每辆卡车的年折旧额为:

年折旧额=(40000-4000)美元/4年=9000美元

月折旧额应为年折旧额的十二分之一。因此十二月份的折旧费用为9000美元/12=750美元。

资产成本与预计净残值的差是资产的折旧额。为了满足配比原则,公司必须把折旧额作为一项费用分配到资产寿命的每一个会计期。公司通过将一段时期的折旧额借计入折旧费用,并将相同数额贷记如累计折旧账户中来完成这项工作。MicroTrain公司应为运输卡车计提750美元折旧。记录折旧的形式如下:

调整4-折旧

调整分录过账后,T字形账户表示如下:

MicroTrain公司在利润表中记录折旧费用,并将累计折旧作为相关资产的备抵账户记录在资产负债表中。

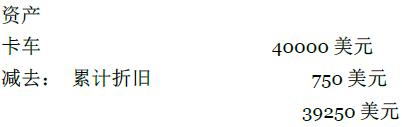

累计折旧账户是一项与资产账户相对的账户,它记录了从资产获得日至资产负债表日计提的所有折旧。备抵账户是资产负债表中相关资产的减少项。建立备抵账户的目的是为了将资产的原始成本减少到剩余的未折旧成本或者说账面价值。累计折旧账户不表示被搁置的用来取代耗尽的资产的现金。未折旧的资产成本是资产账户的借方余额(原始成本)减去累计折旧备抵账户中的贷方余额。会计人员也将资产成本减去累计折旧做为资产的账面价值(或者账面净值)。因此,账面价值是尚未被分配到费用中去的成本。在前面的例子中,第一个月后卡车的账面价值是:

MicroTrain公司将折旧额贷记如累计折旧这一备抵账户上,而不是直接记入资产账户。公司使用备抵账户意在告诉报表使用者备抵账户与哪项账户的原始余额相关联。例如,对于卡车这项资产,很有必要了解该资产的原始成本和所有的累计折旧额。因此,资产账户显示原始成本;备抵账户,累计折旧—卡车,表示从资产取得日开始算起的所有记录的折旧额。通过对原始成本和累计折旧的了解,使用者可以估算出公司所耗的资产可带来效益的百分比。例如,假设累计折旧额是成本的四分之三。因此,大概有四分之三的未来效益被消耗,公司应尽早替换这项资产。

这样,为了向财务报表使用者提供更完整的资产负债表信息,公司将原始成本和累计折旧都进行了披露。在前例中对于第四项调整,2010年12月31日的资产负债表将显示的资产和备抵账户如下所示:

正如你所预料的一样,累计折旧额将由于记录的折旧费用逐期增加直到剩余的资产账面价值等于预计净残值。

一项涉及预收收入的债务/收入调整,包含客户已经在收到货物和服务之前将资产,通常为现金,支付给销售公司的各种情形。

在公司提供服务前收到资金的情况创造了一项负债,被称为预收收入。公司将收到的现金借记入现金这一资产账户,同时在负债账户中贷记该现金额。贷记的负债账户可能是预收费用,提前收到的收入,客户支付的预付款,或者一些相似的科目。销售方必须给客户提供服务或是返还现金。销售公司提供了服务后,取得收入的同时债务被取消。

公司由于很多的原因取得预付款,例如培训服务,送货服务,票务,杂志或者报纸的订阅。在此我们举例和讨论的只有提前获得的培训费,但公司对其他项目的核算方式是一样的。

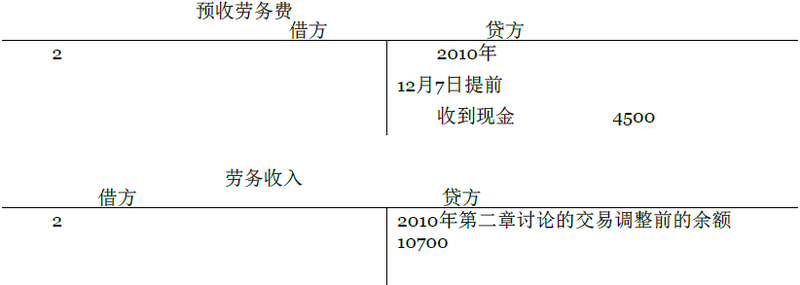

预收劳务费12月7日,MicroTrain公司由于未来要提供培训服务,收到客户4500美元的预付款。公司记录的日记账分录为:

与培训费相关的T字形账户有预收劳务费(一项负债)和劳务收入。这些账户在2010年12月31日的记录形式为(调整前):

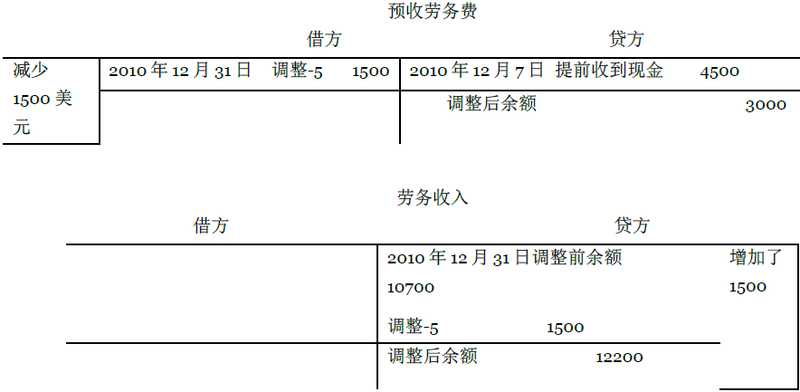

预收劳务费这一在公司收到现金时确立的负债类账户的余额,会在公司履行服务后转化为劳务收入。在公司编制财务报表之前必须编制调整分录将公司提供的服务从负债类账户转移到收入类账户。我们假设截止到2010年12月31日MicroTrain公司只提供了4500美元预付款中包含的三分之一的服务,所以公司将1500美元转入劳务收入账户,如下所示:

分录过账后,T字形账户如下所示:

MicroTrain公司将劳务收入记录在2010年的利润表中。公司将预收劳务费余额3000美元作为负债反映在资产负债表中。2011年该公司将有可能赚取此3000美元,并将其转入收入类账户。

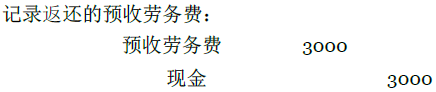

如果MicroTrain公司没有提供培训服务,该公司必须将资金返还该客户。例如,如果公司没有提供剩下的3000美元的培训活动,他将返还这笔资金,然后公司做如下记录:

因此,公司必须或者提供培训服务或者返还资金。这个例子可以加强你对预收劳务费和相似条目属于负债类账户的理解。

会计人员基于记录在公司资产和负债类账户的数据对递延科目进行调整。他们也对应记科目,对那些还没有记录的交易数据进行调整,这些我们将在下一部分进行讨论。

会计角度:商业洞察力

根据国际高校和雇主联合会的资料来看,会计人员2009年的平均收入为48334美元并且有每年增加的趋势。最近的一项调查显示,会计毕业生的市场仍然比 较活跃。对于毕业生来说,其中一个主要问题就是如何应对多样的工作机会。由于低的失业率,雇主——尤其是提供有限招聘预算的小型会计事务所在竭尽所能抓住 合格的人员。

- 7146 reads