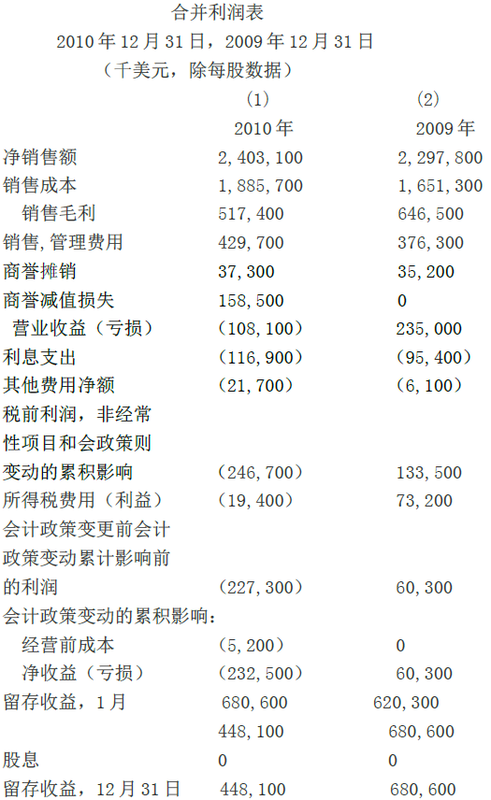

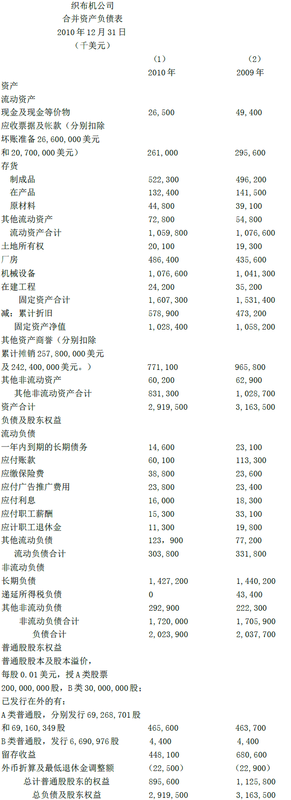

问题A 台织布机公司的比较利润表(2010年和2009年)如下:

用本章所讲述的水平分析和垂直分析法分析织布机公司的财务报表。在(a)中讨论分析结果。

问题B 迪尔公司生产,销售和运营全方位的农业装备,各种工业设备,建筑,林业,公共工程,以及各种草坪和庭园护理设备。该公司还为企业和广大市民提供信贷,医疗保健和保险产品。请参考迪尔公司2000年年度报告中的以下信息:

|

(百万元) |

1997年 |

1998年 |

1999年 |

2000年 |

|

销售 |

12,791 |

13,822 |

11,751 |

13,137 |

|

已售商品成本 |

8,481 |

9,234 |

8,178 |

8,936 |

|

毛利率 |

4,310 |

4,588 |

3,573 |

4,201 |

|

营业费用 |

2,694 |

2,841 |

3,021 |

3,236 |

|

净营业收入 |

1,616 |

1,747 |

552 |

965 |

a. 以1997年为基期,编制报表进行趋势百分比分析。

b. 对a中趋势分析的结果进行评论。

问题C 以下为玩具公司的数据:

|

12月31日 |

||

|

2011年 |

2010年 |

|

|

坏账准备 |

72,000 |

57,000 |

|

待摊费用 |

34,500 |

45,000 |

|

预计负债 |

210,000 |

186,000 |

|

A银行现金 |

1,095,000 |

975,000 |

|

应付职工薪酬 |

0 |

37,500 |

|

应付账款 |

714,000 |

585,000 |

|

库存商品 |

1,342,500 |

1,437,000 |

|

应付债券,2005年发行 |

615,000 |

594,000 |

|

有价证券 |

217,500 |

147,000 |

|

应付票据(6个月) |

300,000 |

195,000 |

|

应收账款 |

907,500 |

870,000 |

|

经营活动产生的现金流量 |

192,000 |

180,000 |

a. 在两个资产负债表日,分别计算营运资金。

b. 在两个资产负债表日,计算流动比率。

c. 在两个资产负债表日,计算速动比率。

d. 在两个资产负债表日,计算现金流周转率。

e. 对公司的短期财务状况进行简要评论。

问题D 2011年12月31日,下列交易完成之前能源公司的流动比率为3:1:

- 购买的商品。

- 支付于2011年11月15日宣布的现金股息。

- 出售设备收到现金。

- 暂时投入资金用于买卖证券。

- 出售过时的商品。

- 发行10年期国债。

- 核销商誉增加留存收益。

- 用现金购买存货。

- 用现金购买土地。

- 没有支付货款的商品退回。

- 核销无法收回的应收账款。无法收回的金额小于备抵账户的余额。

- 接受客户签发的一个90天的票据,抵消客户的应收账款。

- 宣布发放普通股股票股利。

每项交易都独立于其他交易。

a. 指出的营运资金数额是否会增加,减少或不会受到这些交易的影响。

b. 指出流动比率是否会增加,减少,或不受这些交易的影响。

问题E 数码公司的净利润为50万美元,经营性资产为2,000,000美元。

其净销售额为400万美元。

会计师为计算公司经营性资产回报率,先计算了销售净利率和经营性资产周转率。

a. 进行会计师的计算。

b. 说明每一个下面的变化是否会引起营业利润率和营业额增加或减少。然后确定经营性资产的实际回报率是多少。业务不是相互关联的;每项交易都单独考虑,盈利能力从最初发生时算起。没有其他业务发生。

(a)销售增加了160,000美元。营业收入的金额并没有变化,经营资产的也没有变动。

(b)管理在生产过程中节约了一些成本。减少的经营费用为40,000美元。节约的成本源于使用较少的材料来制造同样数量的货物。其结果是,平均库存为16,000美元,比原来没有发生节约时低。营业收入并没有受到影响。

(c)本公司投资80,000美元的现金(收到的应收账款)用于购买一块土地,计划在将来使用(非经营性资产),收入并没有受到影响。

(d)联邦所得税税率增加,导致尚未支付的税收所得税费用增加20,000美元。

(e)本公司发行的债券,所得款项用于购买40万美元的用于生产经营的机器。利息是每年20,000美元。净营业收入同比增长100,000美元(净销售额并没有改变)。

问题F 宝丽来公司向全球市场设计,制造即时照相机和电影,电子影像记录设备,传统的电影,和光偏振滤镜和镜头。以下是宝丽来的信息:

|

(百万元) |

2000年 |

1999年 |

|

净销售额 |

13,994 |

14,089 |

|

利息及税项前的收入 |

2,310 |

2,251 |

|

净收入 |

1,407 |

1,392 |

|

利息费用 |

178 |

142 |

|

股东权益(于1998年12月31日,3988美元) |

3,428 |

3,912 |

|

普通股,每股面值1元,12月31日 |

978 |

978 |

|

计算2000年和1999年的以下数据。然后比较和评论。 |

||

a. 普通股每股收益。

b. 销售净利率。

c. 平均普通股股东权益的净收入。

d. 利息保障倍数。

问题G 华特·迪斯尼公司经营的产品范围从主题公园和度假村广播和其他创造性的内容。下列是华特·迪斯尼公司在2000年的资产负债表和补充数据。

- 净收入920美元。

- 利息及税项前的收入是3,231美元.

- 商品销售成本为21,321美元。

- 净销售额为25,402美元。

- 在1999年9月30日,库存为796美元。

- 总利息开支为每年598美元。

计算以下比例,并列出您的计算过程。除非提供必要的信息通常涉及如平均股东权益,年终数额的计算使用平均值。

a. 流动比率。

b. 平均普通股股东权益的净收入。

c. 存货周转率。

d. 应收账款周转期(假设2000年的365天)。

e. 普通股每股收益(忽略库藏股票)。

f. 利息保障倍数。

g. 股权比例。

h. 销售净利率

I. 总资产周转率

j. 速动比率

问题H 库珀公司目前使用的是先进先出法来计算库存,但考虑在年末关账之前切换到后进先出法。选择的数据是:

|

商品库存,1月1日 |

1,430,000 |

|

流动资产 |

3,603,600 |

|

总资产(经营) |

5,720,000 |

|

已售商品成本(FIFO) |

2,230,800 |

|

商品库存,12月31(LIFO) |

1,544,400 |

|

商品库存,12月31(FIFO) |

1,887,600 |

|

流动负债 |

1,144,000 |

|

净销售 |

3,832,400 |

|

经营费用 |

915,200 |

a. 假设公司将继续使用FIFO,计算流动比率,存货周转率,经营性资产的回报率假设公司。

b. 重复第(a)假设该公司采用后进先出存货的方法调整账户。

- 2586 reads