每股普通股或优先股股本要么有票面价值要么没有。公司章程决定了印刷在发行股票上的票面价值。股票票面价值可以是任何数额——1美分,10美分,16美分,1美元,5美元或100美元。10美元或以下的低面值是在现代经济社会中常见的。

如前所述,股票票面价值与股票的市场价值没有任何关系。票面价值为5美元的股票在市场上交易(出售),可能获得超过600美元,许多面值100美元的优先股交易的结果可能大大低于其面值。票面价值甚至不是股票可以发行价格的可靠指标。在洲法律允许的情况下,新公司可以以超过票面价值或低于票面价值的价格发行股票。票面价值赋予会计师以固定的金额记录股本账户中的发行股本。如前所述,所有已发行股票的总面值通常是该公司的法定资本。

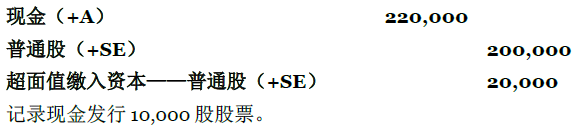

为了说明现金发行股票,假设某公司授权以22美元每股的价格发行10,000股票面价值为20美元的普通股。下面的会计分录记录了这次发行:

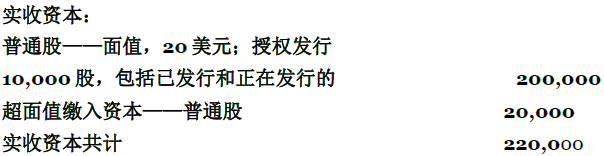

需要注意的是普通股账户的贷方余额是股票面值(20美元)乘以发行的股票数。会计师将超过面值的部分(20,000美元)贷记到超面值(设定值)缴入资本(paid-in capital in excess of par (or stated) value);这是由股东贡献的实收资本。因此,超面值缴入资本代表将贡献的资本除了分配给发行的股票,还记录到股本账户。资产负债表中实收资本部分如下:

当按设定值发行无面值股票时,公司在股本账户中以设定值记录股票。获得的任何超过每股设定值的数额代表公司实收资本的一部分,公司将其贷记到超设定值缴入资本。公司以设定值发行的无票面价值的股票的法定资本通常等于已发行股票的设定值总额。

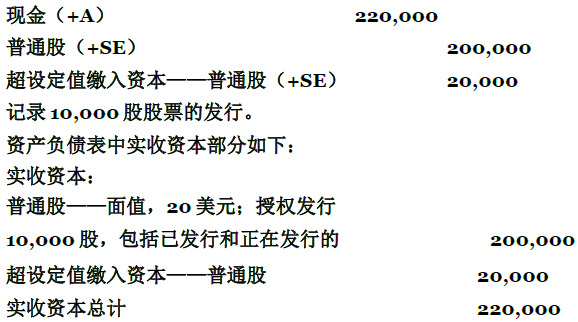

举例说明,假设德维特(DeWitt)公司授权发行10,000股无面值的普通股,指定每股股票的设定值为20美元。该公司以22美元的价格发行了授权的10,000股股票。记录本次交易的会计分录如下:

德维特公司将超过设定值200,000美元的20,000美元永久性作为实收资本,因为这是由股东贡献的原始资本的一部分。但是,德维特公司的法定资本是200,000美元。

公司将发行没有设定值的无面值股票获得的所有金额贷记到股本账户。例如,假设德维特公司发行无面值股票。如果没有给定设定值,那么会计分录如下:

由于公司可能会在不同时期发行不同数额的股票,因此股本账户的贷方中每股的金额就无法统一。与之相反的是发行有面值股票或有设定值股票。

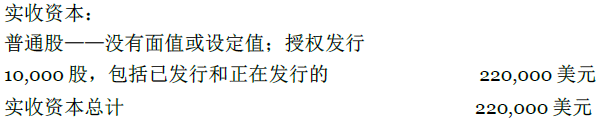

继续我们前面的例子,公司资产负债表中实收资本将如下:

由股东实际出资的资本是220,000美元。在一些洲,将所有无面值或设定值的股票获得的金额都作为法定资本。因此,本例中的法定资本便会等于220,000美元。

- 3952 reads