通常,每个企业都觉得有一笔可利用的小额现金来支付零星开支颇为方便,例如运输费用、邮资邮费、车费、员工加班茶点费和一些其他的小项目。为了允许这些现金的支付而又保持对现金的充足控制,公司通常会建立一个数额大约为100美元或500美元的小额现金储备。

通常,负责小额现金管理和出纳的人对小额现金储备实施控制并编制小额现金储备分布情况的文件记录。通过向个人安排针对基金的职责,公司对基金中的现金实施了内部控制。

一家公司通过签发100美元的支票建立起小额现金储备。小额现金管理人可以支配这些现金。小额现金储备应当满足适度时间段内(如一个月)的支付要求。下面这一项记录了这一业务:

在支票被支付之后,小额现金保管人时常会将这笔钱置于一个锁着的小盒子。这一储备现在就可以根据需要来随时用于支付了。

小额现金储备的其中一个便利性是支付时不需记录日记账分录。因此,利用小额现金储备避免了为小账户做许多项目的需要。只有当基金被补偿时,或者是会计期末到达的时候,公司再做分录。

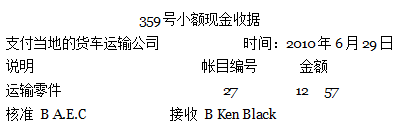

当从储备金中支取现金时,小额现金保管人要编制一份小额现金凭据,这份凭据应当由收到基金的人签章。小额现金凭据(圖表 8.12)是一份显示小额现金支付数量和原因的文件或表格。保管人应该在每次支付时编制凭据并装订小额现金收据中支出的每个单据。负责小额现金的员工应时刻负责保证现金和小额现金收据的总额与储备金的总额相等。

公司在每个会计期末或储备金太少的情况下补足小额现金储备。在会计期末补足的原因是只有当支票被签发或登记了日记账分录后,才会在账户中记录储备金的支出。(由于储备金一旦减少就会补足,所以我们可以吧储备金看作是预付款)。小额现金的管理人向雇员出示收据,有权要求其偿还储备金。在收据被审查之后,若所有都符合规定,那么雇员就可以签收支票按储备金原值偿还储备金。

为了要决定记入借方的哪一个帐户,雇员依照开支的理由总结小额现金收据。接着, 雇员在小额现金收据上印章或损坏小额现金收据以避免重复使用。根据总结和现金账的贷方把储备金偿还的各个账户登记到日记账的借方。

例如,假定100美元的小额现金目前的余额是7.40美元。对收据的总结发现,货运费用是22.75美元,邮费是50.80美元,支付员工预付款19.05美元,这些费用总计92.60美元。在审查和核准收据之后,员工应签发92.60美元的支票,当现金到帐后,雇员应用100美元的余额归还现金储备金。下面是补足日记账的登记记录:

补足小额现金储备。

注意不要把补足的储备金记录到小额现金账户的贷方。当临近会计期末且储备不充足时,或当储备规模发生改变时,应当在建立储备金时,记录小额现金账户分录。

在会计期末时,公司应记录了每笔小额现金的支付即使仍未得到偿还。由于储备还没有补足,贷方应当是小额现金而不是现金。如果会计期末未能记录分录,可能会导致资产负债表的错误。对这些支付的最简单的记录方法就是再补足这些储备金。

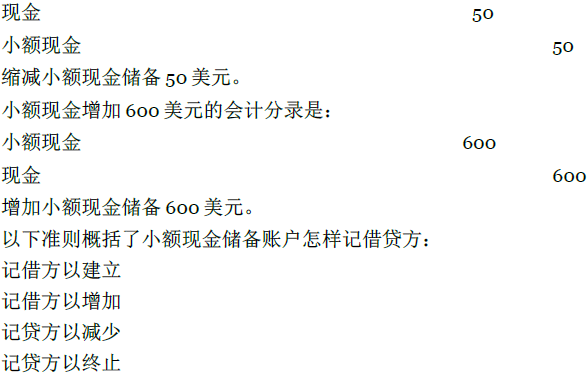

一段时间后,如果小额现金保管人发现小额现金储备金额超过所需,超出的小额现金应当存入公司的活期存款账户。记录在储备金借方的减少金额是归还的部分,记录在小额现金贷方的金额是储存的部分。另外,由于小额现金储备的规模可能非常小,就需要每隔几天补足一次。在小额现金的借方登记储备金的增加值,同时在现金的贷方登记相同金额的增加值。

为了加以说明,小额现金降低50美元的会计分录是:

有时,小额现金保管人在兑换储备金时可能出现错误。这些错误可能会引起储备金中的现金多于或少于收据总额。如果储备金恢复到其原始数量,那么现金账户的贷方数值就是储备金建立数额和储备金实际数额的差值。我们将所有的收据记入借方。登记到借方的现金差额称作现金短缺,登记到贷方的现金差额称作现金超额。是现金的借方余额还是贷方余额,决定着现金短缺或现金超额账户是支出还是收入。

为了加以解释,假定之前的例子中只有6.10美元而不是7.40美元。将基金恢复到100美元需要93.90美元的支票。由于所有的小额现金凭据中仅有92.60美元,基金缺少1.30美元。补偿的分录是:

补足小额现金储备。

其他的支出和收入活动也会导致登记现金短缺或超额账户。例如,假定记账员意外地少找给顾客1美元的零钱,当天的现金销售总额是740.50美元。那么,当天结束后实际的现金额比销售票据的总额或者现金账户总额多出1美元。记录当日的现金销售日记账分录是:

- 4534 reads