先前,我们将会计定义为“识别(或确认)、计量、交流经济信息,并允许信息使用者做出有依据的判断和决策的过程”。 1在这部分内容中,我们着重介绍会计的计量过程。

会计人员需要计量一个业务实体的资产、负债和股东权益及其发生的任何变化。通过将这些改变的影响分配到特定时间段内(期间),可以得出这些期间内会计实体的净收益或净亏损。

会计人员可以使用不同方法对各种各样的资产进行计量,但都需用具体的现金额进行计量。第9章将解释他们如何计量债权,例如应收账款用预期的现金流入扣除可能的不可收回额。他们用历史成本(实际支付额)计量存货,预付款,厂房资产和无形资产。资产负债表日,他们会使用成本与市场价值孰低的方法对某些科目进行计量,例如存货。 厂房资产和无形资产的计量方法为原始成本扣除累计折旧与减值准备。负债的计量方法为将要支付的现金总额或为偿还负债企业所提供的服务的价值 。

会计人员可以很容易的计量资产和负债上的某些改变,例如资产的获得和债务的偿还。其他资产和负债的改变,例如调整分录记录的改变,计量比较困难,因其需要估计或计算。会计人员要决定改变的发生时间和金额。这些决定包括收入与成本费用的匹配,并以下面将要讨论的原则为基础。

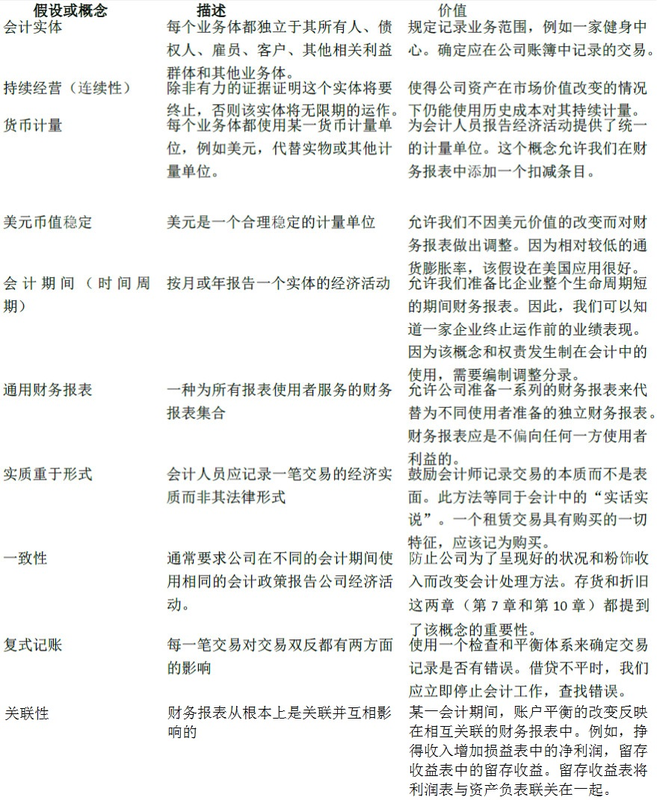

圖表 5.1 基本概念或假设

- 3466 reads