选做题A 2010年9月1日,拉姆齐公司(Ramsey Company)购买了以下可归为可出售证券的投资:

- 以每股439.20美元的价格购买莱西公司(Lacey Company)的优先股2,000股,外加经纪人佣金5,760美元。

- 以每股705.60美元的价格购买Membrow 公司(Membrow Company)的优先股1,000股,外加经纪人佣金5,040美元。

12月7日,莱西公司优先股获得的现金股利是每股18.00美元。12月10日,Membrow 公司优先股获得的现金股利是每股14.40美元。

2010年12月31日,美股市场价格分别是:莱西公司460.80美元,Membrow公司655.20美元。

a. 为这些交易编制日记分录。

b. 假设所有的市场价格的变动都是暂时的,在此假设下,为2010年12月31日编制必要的调整分录,以调整账面价值。说明该账户将出现财务报表的什么位置?

选做题B 2010 年7月2日,克雷斯公司(Kress, Inc.)以每股288美元的价格购买了贝克公司(Baker Company)面值为180美元的普通股2,240股。购买的该股票作为短期投资,另外加上经纪人佣金432美元。

2010年7月15日,收到现金股利是每股7.20美元。2010年9月1日,贝克公司将其面值为180美元的股票进行拆股,一分为二。

2010年11月2日,克雷斯公司以每股180美元的价格卖给贝克公司200股,扣除经纪人佣金288美元。

a. 为这些交易编制日记分录。

b. 如果在2010年12月31日仍然持有该股票的话,在当年年底的资产负债表中如何将其归类?

c. 假设在2010年年底,将剩下的股票看作是流动资产,并且归为股票交易,当时的市场价格是每股128美元。为2010年年底编制必要的调整分录。

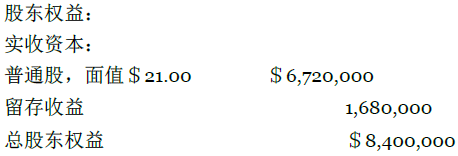

选做题C 2010 年1 月1 日,首相公司(Prime Company)以现金7,560,000 美元购买了奥尔公司(Orr Company)的已流通的具有表决权的普通股的80%。首相公司采用的是权益法。在2010年期间,奥尔公司净利润是1,512,000美元,支付现金股利504,000美元。2009年12月31日资产负债表中的股东权益部分如下:

a. 为该投资编制一般的日记分录,并说明奥尔公司的收益和股利对首相公司的账户有什么影响。

b. 为收购日的合并资产负债表的工作表编制抵消分录。

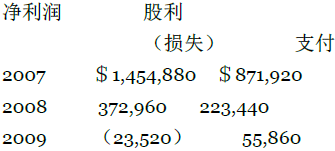

选做题D 2010年1月1日,科德公司(Codd Company)以8,568,000美元的价格购买了暴雪公司(Snow Company)已流通的具有表决权的普通股的70%。该投资账户采用权益法。在2010-2010年期间,暴雪公司报告的数据如下:

a. 为该投资编制一般的日记分录,并说明子公司的收益,损失和股利会对科德公司账户造成怎样的影响?

b. 计算2011年12月31日的投资账户余额。

选做题E 2010年1月2日,枫叶公司(Maple Company)以4,320,000美元的价格购买了多德公司(Dodd Company)全部的已流通的具有表决权的普通股。在收购日,两公司的资产负债表如下:

|

枫叶公司 |

多德公司 |

|

|

资产 |

||

|

现金 |

$900,000 |

$270,000 |

|

应收账款,净额 |

432,000 |

360,000 |

|

应收票据 |

180,000 |

108,000 |

|

商品库存 |

1,368,000 |

864,000 |

|

在多德公司的投资 |

4,320,000 |

|

|

设备,净额 |

1,224,000 |

738,000 |

|

建筑,净额 |

3,330,000 |

1,656,000 |

|

土地 |

1,404,000 |

450,000 |

|

总资产 |

$13,158,000 |

$4,446,000 |

|

负债和股东权益 |

||

|

应付账款 |

$792,000 |

$360,000 |

|

应付票据 |

216,000 |

252,000 |

|

普通股——面值$120 |

9,540,000 |

3,564,000 |

|

留存收益 |

2,610,000 |

270,000 |

|

总负债和股东权益 |

$12,158,000 |

$4,446,000 |

枫叶公司的管理者认为多德公司的土地被低估了162,000美元。剩下的超出账面价值的成本是因为其优越的盈利潜力。

在收购日,多德公司通过票据从枫叶公司借出180,000美元。

a. 编制收购日的合并资产负债表的工作表。

b. 编制2010年1月2日的合并资产负债表。

选做题F 回顾先前的问题,枫叶公司采用的是权益法。假设下面的数据是来自枫叶公司和多德公司在2010年12月31日调整后的计算表。

|

枫叶公司 |

多德公司 |

|

|

借方账户余额 |

||

|

现金 |

$864,000 |

$364,295 |

|

应收账款,净额 |

553,536 |

414,000 |

|

应收票据 |

342,000 |

90,000 |

|

商品库存,12月31日 |

1,530,000 |

1,008,000 |

|

在多德公司的投资 |

4,519,356 |

|

|

设备,净额 |

1,147,500 |

691,860 |

|

建筑,净额 |

3,136,500 |

1,573,200 |

|

土地 |

1,404,000 |

450,000 |

|

产品销售成本 |

8,064,000 |

2,160,000 |

|

费用(不含折旧和税) |

2,160,000 |

810,000 |

|

折旧费 |

243,000 |

128,940 |

|

所得税 |

569,664 |

123,504 |

|

股利 |

477,000 |

178,200 |

|

借方账户总额 |

$25,037556 |

$7,992,000 |

|

贷方账户余额 |

||

|

应付账款 |

$720,000 |

$378,000 |

|

应付票据 |

270,000 |

180,000 |

|

普通股——面值$90 |

9,540,000 |

3,564,000 |

|

留存收益 |

2,610,000 |

270,000 |

|

销售收入 |

11,520,000 |

3,600,000 |

|

来自多德的收入 |

377,556 |

|

|

贷方账户总额 |

$25,037,556 |

$7,992,000 |

|

在年底没有账目之间的债务抵消。 |

||

|

编制2010年12月31日合并财务报表的工作表。 |

||

选做题G 利用上述问题的工作表,编制以下项目:

a. 2010年12月31日的合并损益表。

b. 2010年12月31日的合并留存收益表。

c. 2010年12月31日的合并资产负债表。

- 2595 reads