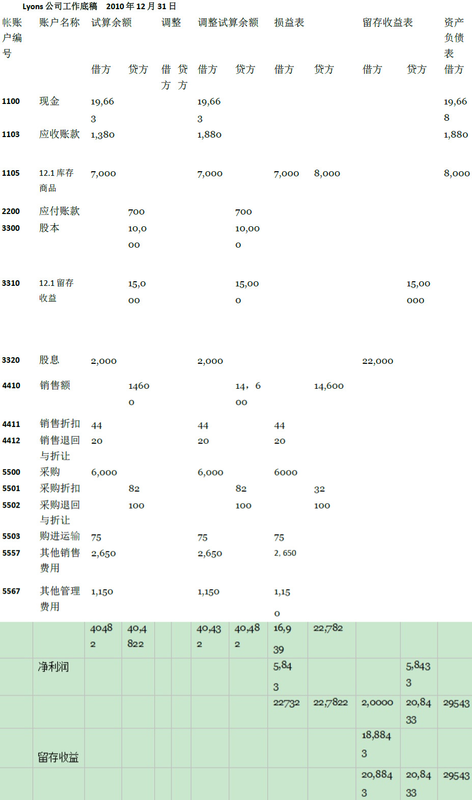

圖表 6.9展示了某销售公司的工作底稿。Lyons公司是一家小型体育用品公司。对Lyons公司的说明集中于与商品相关的账户。因此,我们没有列示出固定资产(如土地、建筑物、设备等)。除了与商品相关的账户,销售公司的工作底稿和服务公司的工作底稿相同。工作底稿有助于结转分录和调整分录的编制。工作底稿还包括准备财务报表所需的全部信息。

进一步简化说明,Lyons公司在月底无需编制调整分录。试算余额来自2010年12月31日的总账。试算余额表中7,000美元的库存商品是期初存货。销售及与其相关的账户,采购及与其相关的账户总结了2010年12月的经营活动。

Lyons公司将工作底稿中调整试算余额贷方栏的所有收入(销售)账户,采购抵消账户(采购折扣、采购退回与折让)记入损益表的贷方栏。将调整试算余额借方栏中的期初存货、收入抵消账户(销售折扣、销售退回与折让)、采购、购进运输和费用账户(销售费用、管理费用)记入损益表的借方栏。

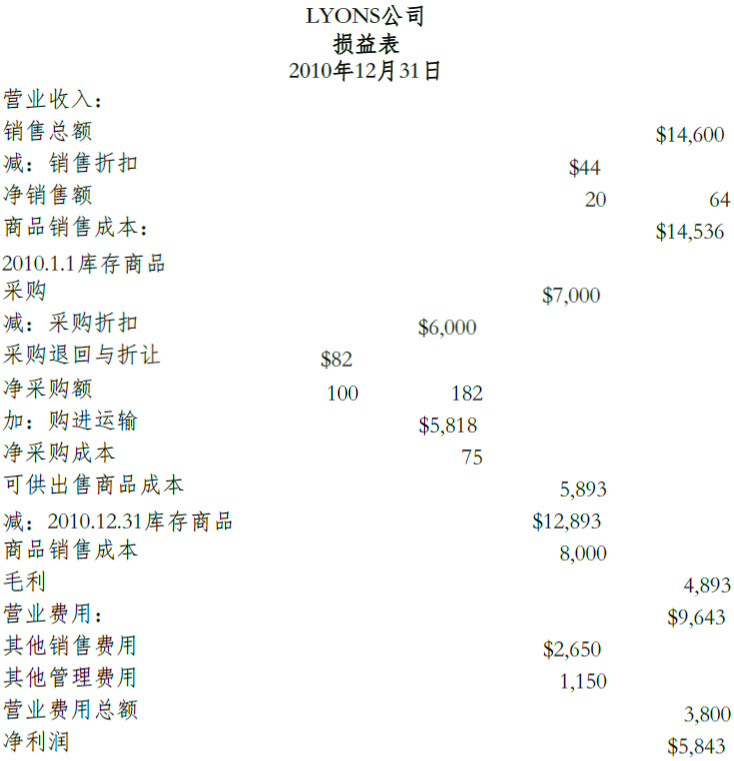

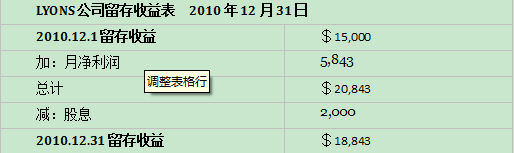

假设期末存货为8,000美元。Lyons公司在损益表的贷方栏记录该数额因为在计算商品销售成本时,需要将此数额从可供出售商品成本(期初存货+净采购成本)中扣除。此外,还将期末存货记入资产负债表的借方栏,以确定恰当的库存商品账户余额。期初和期末存货都在损益表中,因为Lyons公司计算损益表中的商品销售时需要使用这两个账户。利润表的期间余额为净利润5,843美元。公司将净利润记入留存收益表的贷方栏。18,843美元的留存收益使留存收益表得到平衡。Lyons公司又将留存收益记录到资产负债表的贷方栏。

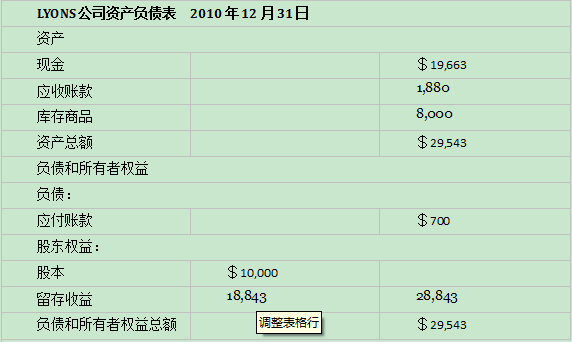

Lyons公司将所有其他资产账户(现金、应收账款、期末库存商品)记入资产负债表的借方栏,又将债务(应付账款)和股本账户记入资产负债表的贷方。资产负债表总额为29,543美元。

工作底稿完成以后,Lyons公司就开始编制财务报表。在编制完期间所有的调整和结转分录后,公司将其记入总账。这个过程为下一会计年度清除记录。最后,准备结账后试算表。

损益表 圖表 6.10展示了Lyons公司依据中的工作底稿编制的损益表。损益表的重点是决定商品销售成本。

留存收益表 留存收益表是一张概括所有影响留存收益账户余额交易的财务报表。在圖表 7.1中, 留存收益表中显示了源于净利润增加的权益增加和由股息引发的权益减少。

资产负债表 圖表 6.12中的资产负债表,包括来自工作底稿的资产、负债和所有者权益。注意8,000美元的期末存货属于流动资产。留存收益账户余额来自留存收益表。

第四章中提到结账程序一般发生在会计人员准备完财务报表后。结账程序首先将收入和费用账户余额结转至本年利润账户,然后从本年利润账户结转至留存收益。结账程序将收入和费用账户余额清减为零,以便每个会计期间独立累计发生额。

Lyons公司的会计人员可利用与第四章中所介绍的程序相同的方法,直接根据圖表 6.9中的工作底稿编制结转分录。Lyons公司的结转分录如下所示:

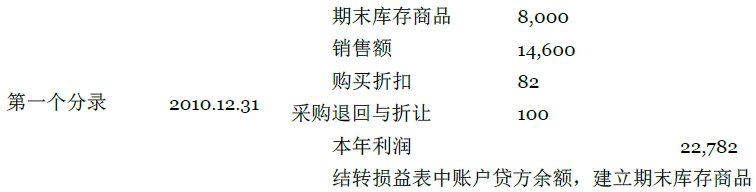

第一个分录借记损益表贷方栏的所有科目发生额,贷记本年利润汇总额22,782美元:

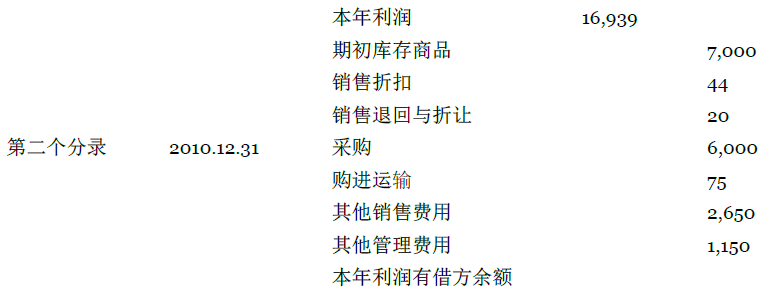

第二个分录贷记损益表借方栏的所有科目发生额,借记本年利润汇总16,939美元:

第三个分录将本年利润账户5,843美元的贷方余额结转至留存收益账户。

第四个分录将股息账户结余2,000美元结转至留存收益账户,把留存收益记入借方,股息记入贷方。

注意前三个结转分录是如何将圖表 6.9工作底稿中的损益表各账户发生额与总额相联系的。在第一个结转分录中,记入贷方的本年利润总额等于损益表贷方栏总发生额。在第二个分录中,记入借方的本年利润总额等于损益表借方栏的总发生额。损益表两方的差额(5,843美元)即为净利润,也就是第三个分录的总额。

- 4827 reads