应计项目需要两类调整分录:资产/收入调整和负债/费用调整。第一组--资产/收入调整涉及应计资产,第二组—负债/费用调整涉及应计负债。

应计资产是一项在会计期末还没有被记录的资产,如应收利息和应收账款。这项资产代表获得在资产负债表日尚未到期的支付的权利。为了在资产负债表中准确显示这一经济事项,公司通过在会计期末编制调整分录来调整账户余额的方法来确认这项权利。为了表示这项调整的双重性质,除了资产外他们还记录了一项与资产相关的收入。由于这项收入必须被记录,我们也称其为应收收入。

利息收入储蓄类账户每时每刻都在赚取着利息。但在会计期的最后一天才结算的利息是很少的。因此,会计记录一般很少显示已赚取(但尚未收到)且会影响投资者总资产的利息收入,除非公司编制一项调整分录。在会计期末的调整分录应该借记应收账款(一项资产),贷记收入类账户,以此来记录赚取的利息和拥有的资产。

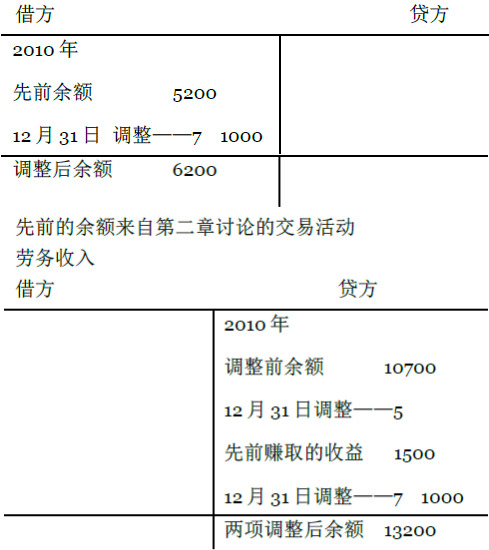

例如,假设MicroTrain公司在储蓄账户中有一些存款。至2010年12月31日,这笔存款获得了600美元的月利息,尽管公司尚未收到该笔利息。必须编制分录说明至2010年12月31日赚取的利息额,还有资产额--应收利息(获取利息的权利)。记录应记收入的分录为:

与利息有关的T字形账户如下所示:

MicroTrain公司将应收利息账户中记录的600美元借方余额作为一项资产记录在2010年12月31日的资产负债表中。这项资产随着时间的推移而逐渐累积。利息收入账户的600美元贷方余额是当月赚取的利息。回顾在权责发生制下确认收入时,无论公司在一年中是否实际收到了现金,因此公司仍将当期赚取的利息收入记录在利润表中。

未支付的培训费一公司可能在一个会计期为顾客提供服务,然而它会在不同的会计期开出服务的账单。

MicroTrain公司在12月底为客户提供了账面价值1000美元的培训服务。由于该公司需花费时间做文字工作,该公司将在一月给客户开出服务账单。2010年12月31日必要的调整分录为:

调整分录过账后,T字形账户表示如下:

应收账款

劳务收入显示在利润表中;资产,应收账款显示在资产负债表中。

应计负债指在会计期末尚未记录的负债。他们代表在资产负债表日还没有到期的偿债义务,如员工工资。

在会计期结束时 ,公司通过编制一项包含负债和费用的调整分录来确认这些义务。基于这些原因,我们也称这些义务为应计费用。

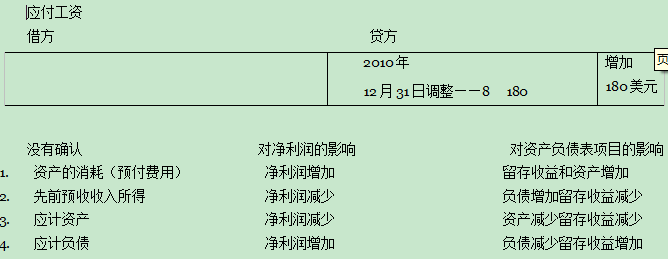

工资 员工工资的支付记录一般涉及费用账户的借记和现金账户的贷记。除非公司在会计期的最后一天支付结算期为当天的工资,否则我们必须编制分录来记录还没有支付的应付工资。

MicroTrain公司在2010年12月28日周五支付12月前四周3600美元的工资。那时做的分录为:

假设2010年12月的最后一天恰好是周一,费用账户没有显示这个月最后一天员工赚取的工资。其他账户也没有表现出雇主支付工资的义务。调整之前与工资有关的T字形账户表示如下:

如果四周的工资为3600美元,每周就是900美元。对于五日制工作周,日工资则为180美元。MicroTrain公司在2010年12月31日编制如下调整分录来记录一天的工资:

调整后相关的T字形账户为:

依照编制利润表的意图,调整日记账的借记使月工资费用达到准确的3780美元。应付工资的贷方记录欠员工的180美元的工资负债。资产负债表将应付工资列示为一项负债。

负债/费用调整的另一个例子是公司由于应收票据而导致应付利息。应将其借记在利息费用,并贷记在应付利息上。我们将在第九章讨论这项调整。

- 5879 reads