你们中许多人将在制造企业工作,或为他们提供服务。其他零售或服务机构与制造商进行商业交易。本节将帮助您了解制造公司如何工作,以及如何读取其内部和外部的财务报表。

假设你拥有一个自行车商店销售自行车及向客户推销配件。要确定您的盈利能力,你应从你的销售总额中扣除自行车与配件的成本作为已销售商品的成本。不过,如果你拥有自行车制造公司,你已销售产品成本应以生产的自行车成本为根据。制造商品成本的会计处理是比通过商品采购待销售商品成本更复杂。

也许采购商和制造商之间的最重要的会计差异涉及到在其活动的性质的差异。一个采购员采购产成品准备出售。另一方面,制造商必须购买原材料和使用生产设备和雇员的劳动转化原材料为产成品。

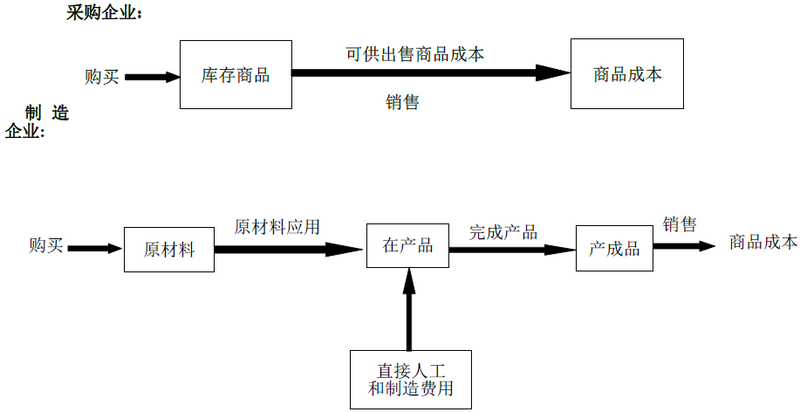

因此,采购商只有一种类型的存货——库存商品,然而制造商有三种类型——原材料,在产品,产成品。与一种存货账户相比,三种不同的存货账户更能体现存货在产品不同阶段的成本。在圖表 18.2中,你将看到存货成本在制造企业和采购企业中流动的不同。

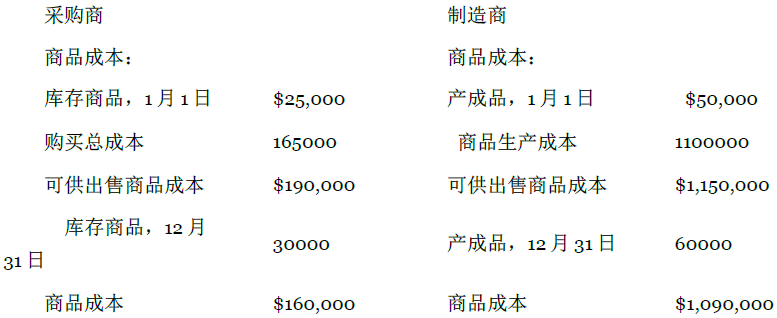

我们在圖表 18.3中将制造企业损益表中销售产品成本部分与采购企业损益表中的相同部分进行对比。有两个显著的不同在销售商品成本的部分:(1)待销售的商品在采购商那看作是库存商品,在制造商那看作是产成品,(2)采购商采购商品的总成本相当于制造商生产产品的总成本。

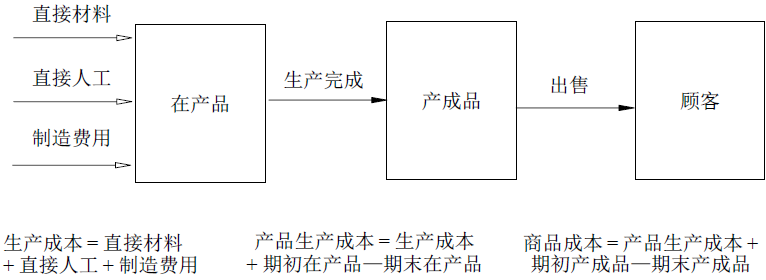

产品成本清单提供了在损益表中记录的产品成本。(见圖表 18.3中产成品1,100,000美元的成本。)在这个表中有两个最重要的数字,即生产成本和产品的生产成本。要小心,不要混淆生产成本和制成品成本相互的关系以及商品成本。在圖表 18.4中我们描绘了这些概念之间的关系。

生产成本包括期间投产的所有资源的成本。产品生产成本包括期间所有完成商品的成本。它包括生产成本加上期初在产品减去期末的在产品库存。商品成本包括产成品成本加上期初的产成品减去期末的产成品。

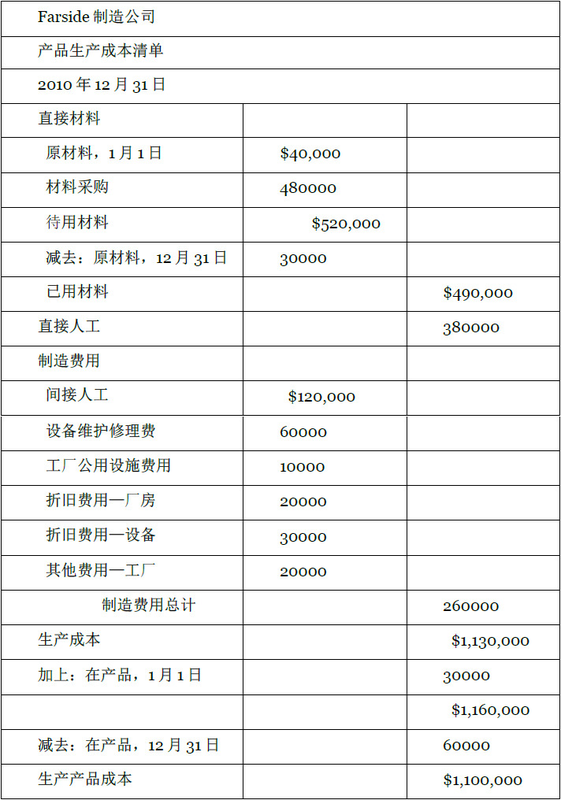

看圖表 18.5,为Farside制造公司2010年生产的商品成本的清单。Farside制造公司是生产日历和书籍的。

注意清单是如何披露直接材料,直接人工和制造费用的,清单汇总这三项费用作为期间的生产成本。当加入期初的在产品减去期末的在产品我们就获得了生产产品成本。商品成本并没有出现在此清单中,但会出现在利润表中。

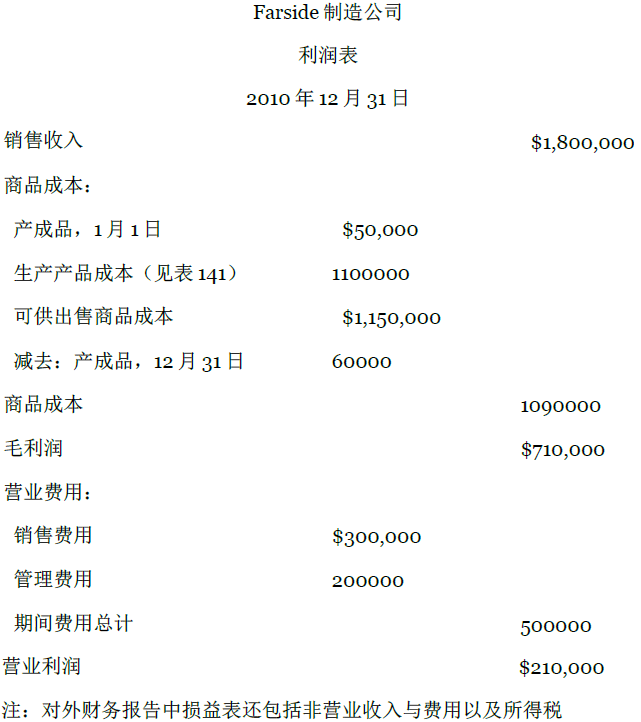

使制造商的利润表相对财务报表的读者更容易理解,会计师在产品生产成本清单中不显示所有的细节。下一页的,我们将列出Farside制造公司的损益表。请注意,在表142中损益表与产品生产成本清单的关系。

生产产品成本出现在损益表中的商品成本部分。在采购商的损益表中生产产品成本将出现在同样的地方表示采购所花费的。我们将生产产品成本加到期初产成品可获得可供出售商品成本。这类似于采购商将购买费加到期初库存商品中获得可供出售商品成本。

当财务报表对外公布时,通常会简化损益表。这些简化的报表只会列示圖表 18.6中右侧的项目和金额,而不是左侧的细节。

与采购商在资产负债表中只列示一种存货项目不同,制造商的资产负债表中会代表性地分别列示原材料,在产品,产成品。一个制造商的资产负债表中会很详细地列示它的财产,厂房和设备,因为这些都是它很重要的资产。

- 5088 reads