在前面章节,我们对未分类(或单步式)损益表做过特别说明。未分类损益表只由两部分构成——收入和费用。相比较而言,分类损益表将收入和费用划分成营业和营业外科目。报表又将营业费用分为销售费用和管理费用。分类损益表又称为多步式利润表。

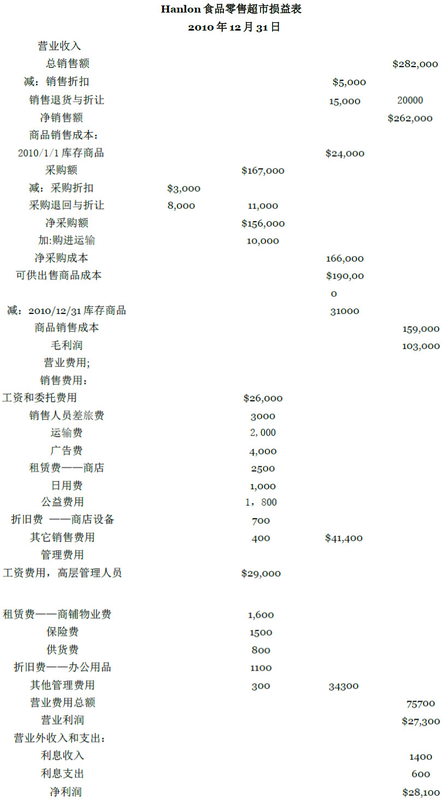

在圖表 6.8中,我们展示了Hanlon零售超市的分类损益表。这张损益表中使用了前面曾列示过的销售数据(圖表 6.4)和商品销售成本(圖表 6.7),以及一些额外假定的营业费用和其它收入与费用数据。在圖表 6.8中所展示的分类损益表主要有以下几个方面:

- 营业收入

- 商品销售成本

- 营业费用

- 营业外收入与支出

分类损益表显示出了在帮助分析公司运营状况方面有重要作用的一些关系。例如,从营业收入中扣除商品销售成本就可以决定商品销售收入与销售成本的差额。如果该利润,称为毛利,低于其期望值,则该公司可能需要提高商品售价或者是降低商品销售成本。分类损益表又将营业费用划分成销售费用和管理费用。因此,使用者就可以看出销售商品发生了多少费用和商业管理发生了多少费用。报表使用者可以将相同业务但不同年份的数据进行比较,也可以将不同业务的数据进行比较。由于非营业收入和费用对评价公司的盈利能力不太重要,所以它们位于损益表的底部。

会计视角: 商业洞察力

管理层需要选择分类损益表还是未分类损益表来体现公司的财务经营状况。这种选择也许会以竞争对手表现营业状况的选择为基础或以组合数据需发生的成本为基础。

下面,我们解释在圖表 6.8中分类损益表的主要标题部分。这些标题下的有些科目我们已经比较熟悉。虽然在之后的有关分类损益表的说明格式上稍微有些变动,但我们仍将保持主要的结构。

- 营业收入是由企业主要的经营活动产生的—— 一般是产品的销售和提供服务两方面。

- 商品销售成本是商品销售公司最主要的费用项目。观察圖表 6.8的分类损益表中的商品销售成本部分。这一章已经讨论了在计算商品销售成本时所需的相关科目。商家通常在分类损益表的最上方强调销售收入超出商品销售成本的部分。这些超出商品销售成本的净销售额被称为毛利。为了用一种利率来表示毛利润,我们用毛利润除以销售额。在圖表 6.8中,利率近似为39.3%(103,000美元/262,000美元)。毛利率表明在每一美元销售所得之中近似有39美分来支付其它费用并获得收益。商家们密切关注着毛利率,因为即便是其一个小小的波动就能引起大额的净利润变动。而且,毛利率的下滑趋势也能说明一些问题,例如商品失窃。例如,一个东南亚运动商品公司Sports Town有限公司由于雇员偷盗和运输途中商品丢失现象增多而遭遇了非常严重的毛利润缩水。

- 营业费用对于销售公司来说是保持公司正常运转职能所需的费用,不包括商品销售成本。通常情况下,营业费用主要包括销售费用和管理费用,销售费用是指公司在销售和营销过程中所发生的费用。例如包括销售人员工资、销售人员差旅费、运输费用、广告费用、公益费用、销售场地租金(或折旧费)和销售过程运输工具的折旧费用等。管理费用是指整个公司运行管理中所发生的费用。例如管理层人员的工资、房屋租金(融资租赁时为折旧费用)、公益事业花费、保险费用、管理用原材料和办公用具的折旧费等。

某些营业费用可能会是由销售和管理共同发生。例如,一家公司用于销售和管理工作的建筑所发生的租赁费、税金、保险费等。由销售和管理共同发生的费用必须在分析后,在利润表中由这两项职能分摊。例如,如果1000元的折旧费中有60%与销售工作相关,40%与管理工作相关,分摊基础为办公面积或相关部门的雇员数量,则在损益表中,600美元作为销售费用列示,400美元作为管理费用列示。

- 营业外收入(其他收入)和营业外支出(其他费用)是指与企业产品销售及提供服务无关的费用。比如由应收项目产生的利息就是一项营业外收入,由借款产生的利息则为一项营业外支出。

下列方程式总结了商品销售公司损益表中比较重要的关系:

- 净销售额 =销售总额 -(销售折扣 + 销售退回与折让)

- 净采购额 = 采购总额 -(采购折扣 +采购退回与折让)

- 净采购成本 =净采购额+ 购进运输

- 商品销售成本 = 期初存货+ 净采购成本-期末存货。

- 毛利=净销售额-商品销售成本

- 营业利润 =毛利 – 营业费用(销售和管理费用)

- 净利润=营业收入 +营业外收入 - 营业外支出。

以上每一种关系都很重要,因为它们都与企业盈利能力的评价标准相关。例如,一家公司由销售产生的毛利率可能会很高。但是,由于大额销售委托费用和运输费用,只有小部分毛利可形成净利润。损益表的分类允许使用者关注报表整体,也有利于使用者关注净利润是如何得出的(报表关系)。

伦理观点: 世界汽车配件企业

John Bentley是世界汽车配件公司的财务总监。公司每年从世界各小供应商买大约购买5亿美元的汽车配件,然后再把这些配件卖给美国的汽车修理商。

大部分供应商的现金折扣条件为2/10,n/30。约翰指示其部门职员即使在没有授权的情况下也在发票日期的第30天再开发票支付货款,而没有尽力去获得2%的现金折扣。无论何时供应商如果抱怨,约翰就 会要求代理采购商去寻找另外的愿意以此条件与其合作的供应商。当他自己的一些员工对此做法提出疑问时,他就会这样回答:

这个做法是无害的。这些小供应商与我们交易比放弃这些交易能获得更多的利益。对于他们中的大多数,我们是他们最大的客户。另外,如果他们愿意以2%的折扣将 产品销售给其他客户,为什不愿意以同样的折扣卖给我们呢,即使我们付款晚一些?这对公司的收益是很显著的。去年我们的利润是1亿美元,其中有1000万美 元的利润来源于这个做法。你们真的想让我放弃这个做法,放弃这1000万美元的利润吗?

- 9638 reads