在吸收成本法下,公司对所有的制造成本,包括固定和可变生产成本,都作为产品成本。在可变成本法下,公司只将可变制造成本作为产品成本。总可变成本随总活动的变化变动比例,而固定费用不随总活动水平的变化而变化。这些变动制造成本,通常是由直接材料,可变制造费用和直接人工组成。(直接人工可以是一个固定的成本,如果公司选择不为量的变化增加或减少其直接劳动力。除非另有说明,我们当作一个直接的劳动可变成本。)

可变成本(也被称为直接成本)视所有固定的制造成本为期间成本,在每一个应用的期间分摊为费用。固定制造成本费用化的深层含义是公司无论厂房车间是生产还是闲置都要记作成本。因此这些固定成本不具体涉及产品的制造。

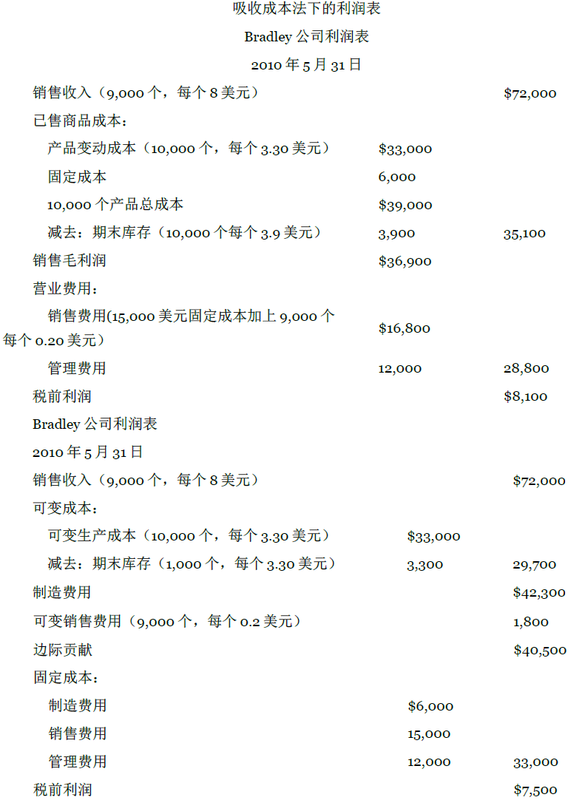

看圖表 18.12,Bradley公司2010年5月的损益表,其在上面用的吸收成本法,在下面用的变动成本法。注意Bradley变动成本法下每单位的存货是3.30美元,而完全成本下是3.90美元。该损益表显示所有的可变成本作为从销售额中的扣除项,来揭示每月的边际贡献。它将所有固定成为划分为期间成本无论这些成本的来源(制造,销售,或者管理)。

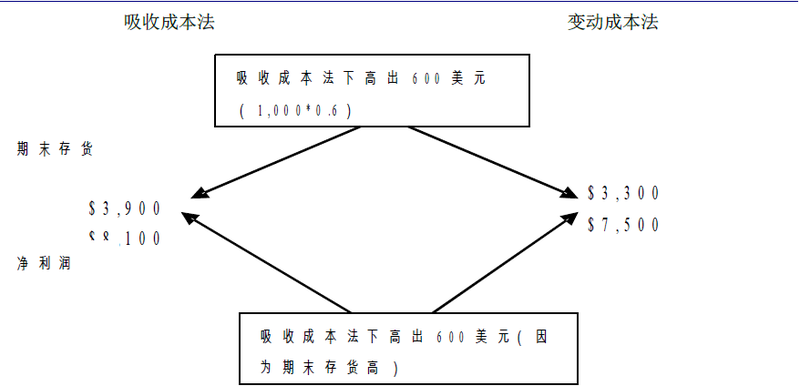

在圖表 18.12中对比这两个损益表,可以观察到这个月的净利润相差600美元和期末存货的估价相差600美元,列示在下一页的圖表 18.13中。这些不用归因于对于固定制造成本不同处理的结果。在吸收成本法下,每一单位的期末存货都包含0.6美元的固定费用作为产品成本的一部分。在月末,Bradley有1,000单位的存货。因此,在吸收成本法下期末存货包括了6,00美元的固定制造费用(每单位0.6美元,1,000单位)并且比在变动成本法下多估价了600美元。

在变动成本法下,公司冲销或者费用化在此期间的所有固定制造成本,而不是推崇这些费用并把它们作为下一期存货的成本。因此,6,000美元的固定制造成本出现在可变成本法的损益表中当做一项美元,而不是5,400美元(6,000美元固定制造成本-600美元固定制造成本在存货中)在吸收成本法下。结果,因为更多的成本在此期间被费用化了,税前利润在变动成本法下比在吸收成本法下少了600美元。

最终,记住吸收成本法与变动成本法仅在处理固定制造费用与损益表的描述上不同。这两个方法对于销售与管理费用都作为期间费用。对于销售与管理费用,唯一的不同就是它们在损益表中的位置以及销售和管理费用在固定与变动上的划分。在这两种方法下变动的销售与管理费用都不是产品成本的一部分。

作为一般规则,吸收成本法和变动成本法下净利润的区别是存货的变化。假设一个相对恒定的生产水平,如果库存年内增加,生产超过销售数量,那么报告的联邦收入税前的收入在变动成本法下就低于吸收成本法。相反地,如果存货减少,即销售的数量超过了生产的数量,那么税前利润在变动成本法下就高于吸收成本法。

变动成本法不是目前收入计量与存货计价所接收到,在对外财务报表中。在美国,对外财务报表必须符合一般公认会计原则(GAAP)计算。然而,经理人经常在他们的内部公司报告中应用变动成本法。

- 9671 reads