美国通用会计准则(GAAP)为描述财务会计信息建立了一套准则和方法。这使信息使用者更容易的比较不同公司的财务信息。通用会计准则由会计实践发展而来,并由权威组织建立。美国注册会计师协会(AICPA)、财务会计准则委员会(FASB)、美国证券交易委员会(SEC)、美国会计联盟(AAA)、财务主管协会(FEI)、管理会计协会(IMA)等组织对准则的发展做出了贡献。本章节将介绍下面的主要原则:

- 交易价格(成本)原则

- 收入确认原则

- 配比原则

- 利得和损失确认原则

- 完全披露原则

当资产在交易双方之间转移时(例如购买商品),会计人员必须要根据交易价格(成本)原则反映此信息。交易价格(成本)原则要求会计人员记录资产交易时双方达成一致的价格。这个原则提出:(1)会计体系记录什么——交易数据;(2)什么时间记录——交易时间;(3)数量——交易价格——依照此价格记录资产、负债、所有者权益,收入和费用。

由于应用于大部分资产,这项原则经常被称为成本原则。它规定外购和自建资产起初用历史成本记录。历史成本是指支付总额,或所承担债务时的市场公允价值,或者为取得资产并使其达到预定可使用状态所放弃的其他资源的价值。例如,当记录一项固定资产(如一台机器的购入成本)时,它的成本包括实际支付的买价以及测试费、运输费和安装费。比起成本原则会计人员更喜欢交易价格原则,因为在计量负债、所有者权益和某些资产,如现金和应收账款,使用成本原则是不恰当的。

近来,财务会计准则委员会(FASB)在财务会计准则公告第157号明确的向市场公允价值方向进行了改进,或者是“按市值计价”,这种计量方法是根据资产或负债的现行市场价值(公允价值)而不是账面价值来记录。

财务会计准则公告第157号将“公允价值“定义为”计量日,在市场参与者在公平有序的交易中出售一项资产得到的价款或转移一项负债支付的价款。

它也被定义为“持有资产或亏欠负债的市场参与方的退出价格“,不论企业计划持有资产或负债是为了投资还是出售。

“在美国,自2007年11月15日,财务会计准则第157号公允价值会计准则适用于所有的公开交易公司的财务资产。基于循环基础的公允价值,同样适用于被公认或披露的非财务资产和负债。从2009年起,该标准将适用于其他非财务资产。除了共同分担的偿还交易,如股票期权补偿,财务会计准则第157号适用于其他会计声明要求或允许的公允价值计量科目。

“财务会计准则第157号为输入数据提供的输入数据有三个层级,来决定一项资产或负债的公允价值。这个层级根据决定公平价值的信息的质量和可靠性来划分信息等级,层级1为最可靠信息,层级3为最不可靠信息。

层级1是引用了活跃的、流动的并明了的市场中同类科目的价格。

层级2是在活跃或不活跃市场中相同科目的可观察信息,例如在市中心的房地产市场中两栋相似的建筑物。

层级3是当类似市场不存在或市场缺乏流动性时使用的不可观测信息。例如当前的信用危机,使得公允的市场报价变得非常主观。

会计的公允价值自引入后一直备受争议,例如,银行和投资银行不得不降低抵押贷款和按揭证券的价值来反应现行市价。在2008-2009的经济危机中,抵押违约逐步上升,导致信贷市场的崩溃,抵押贷款和按揭证券价格大幅下降。尽管存在关于公允价值会计恰当实施的争论,国际会计准则比美国通用会计准则更多的使用这一方法。

想要了解更多关于公允价值会计的内容,可以访问AICPA的网站(http://www.aicpa.org/MediaCenter/fva_faq.htm)。

会计观点:商业洞察

在一些欧洲国家,财务报表包括秘密储备。这些秘密储备来源于一家公司在业绩良好的会计年度没有披露的收益。理由是股东每年就股息的数额进行表决,如果披露 全部的收益,股东也许会把全部的收入按股利分发出去。通过隐瞒一些收入,不仅更好的维护了债权人的利益,公司也会有更大的偿付能力,有更多的财力投入到生 产资产中。

收入的定义和计量并不困难,它是通过出售商品和提供服务而获得的资产(通常为现金)计量。然而,关键问题是会计人员何时确认收入。在收入确认原则下,确认收入前,收入应已取得并实现。

收入的取得是指公司为创造收入而进行的所有经济活动。在实际收到顾客的现金之前,包括以下活动:(1)投放广告(2)多次拜访顾客(3)提交样本(4)取得或制造产品(5)出售和交付商品。针对这些活动使公司产生成本。尽管收入实际上来源于这些活动,但会计人员直到产品出售时才能确认收入,因为收入在确认前必须是实质性获得的。这个要求就是收入取得原则。

收入的实现 在实现原则下 在卖方获得从买方取得货款的权利前,会计人员不确认收入。当商品销售已成立或服务已提供时,卖方就从买方获得这个权利。在法律上,当商品所有权转移给购买者后,销售交易成立。所有权转移的时间取决于发运条件——起运地交货或目的地交货(第6章中介绍)。在实务中,会计人员通常在货物发出后确认收入。

在销售时确认收入的优点有:(1)实际的交易——交付商品——是一项可观察事项;(2)收入容易计量;(3)由于价格下降或产品毁损导致的风险已转移给购买者;(4)收入已取得,实质上可确认收入;(5)由于收入已取得,与之对应的成本费用和净利润则可以确认。如下面讨论的,在销售时确认收入的缺点是收入也许不被记录在大多数创造活动发生的时间段内。

实现原则的特例 下面的例子将说明某些实际因素也许会使会计人员不在出售商品时确认收入。这些例子说明了商业环境对会计原则和会计标准发展的影响。

收回现金作为收入确认点(Cash collecton as point of revenue recogniton) 一些小公司在实际取得现金收入和发生支出时确认收入,而这与商品销售时间也许并不相同。这个程序就是收付实现制。收入实现制主要用于没有大量信贷交易和存货的服务企业,例如医院等单位。

收入确认的分期付款基础 当收取以分期付款方式出售的商品的价款时,可收回性存在很大的不确定性,公司也许会使用会计中的分期付款基础。尽管账户的可收回性值得怀疑,公司仍会进行这些销售,因为边际利润很高而且当货款不能收回时可以收回商品。在分期付款基础下,某期间确认的毛利总额(商品的出售价格-成本)的百分比等于销售收到的现金总额的百分比。因此,某期间确认的毛利等于收到的现金乘以毛利百分比(毛利/销售价格)。依据分期付款销售收到的现金计算某特定年限的毛利总额的公式为:

收取到的现金 x 毛利百分比=毛利总额

为了理解方便,利用以下例题说明该公式:

本年收到的分期付款销售产生的现金x销售年份的毛利百分比=分期付款销售本年应确认的毛利

假设一个公司出售立体装置,销售情况如下:

|

销售日期 |

销售价格 |

成本 |

毛利(销售价格——成本) |

毛利百分比(毛利/销售价格) |

|

2010.10.1 |

500美元 |

300美元 |

200美元 |

(200/500)*10 0%=40% |

买方分10个月,每个月等额支付50美元来偿还该设备货款(10x50美元=500美元)。如果公司在2010年收到三个月的还款,则2010年收到的现金总额为150美元(3x50美元)。2010年的毛利是:

2010年分期付款销售收到的现金x2010年分期付款销售的毛利百分比=2010年分期付款销售确认的现金毛利

150美元x40%=60美元

该公司在2011年债务到期时收回剩余的350美元。2011年的毛利如下:

2010年分期付款销售在2011年收到的现金x2010年分期付款销售的毛利百分比=2010年分期付款销售在2011年确认的现金毛利

350美元*40%=140美元

概括起来,两年内的总收入和毛利如下:

|

年份 |

现金总额 |

毛利 |

|

2010 |

$150 30% |

$60 30% |

|

2011 |

$350 70% |

$140 70% |

|

$500 100% |

$200 100% |

由于分期付款拉长确认收入的时间,只有分期付款收入的回收存在重大的不确定性时会计工作才能以此为基础。

长期建设项目的收入确认 公司用两种不同的方法确认长期建设项目中取得的收入:(1)合同完成法(2)完工百分比法。工程完工前,合同完成法不确认任何收入。尽管合同在三年内完工,但是公司在合同完成时予以确认全部收入。由于合同完成法在销售时确认收入,公司提前在存货帐户(在建工程)记录工程成本,在确认收入时结转为成本费用。

一些会计人员认为长时间后再确认收入是不合理的。他们认为在工程建设的每一年都有创造收入的活动发生,因此在工程建设的每一年都应确认收入,尽管它是一种估计值。完工百分比法根据长期项目完工进度的估计确认收入。项目完工进度通过一段时间内的实际成本与项目预期成本总额比例来估计。

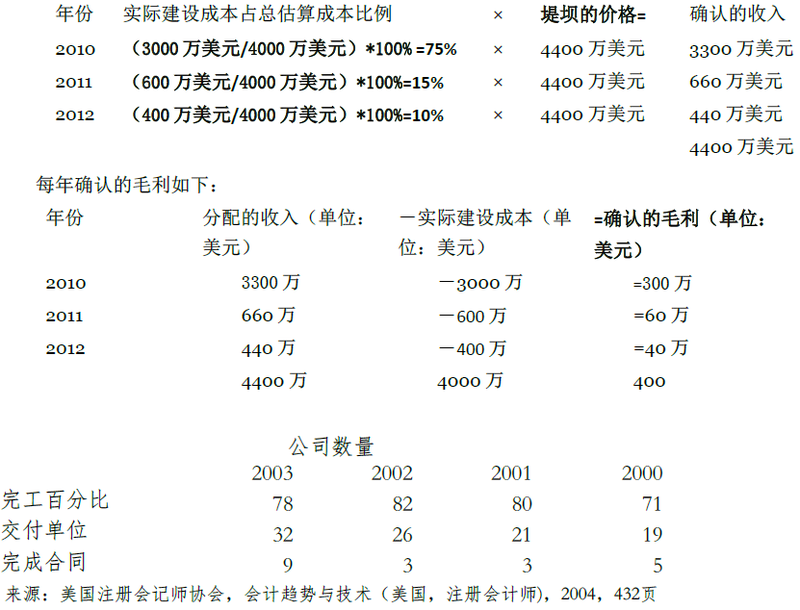

举例说明,假设公司有一份价值4400万美元的修筑堤坝的合约。工程的估算成本是4000万美元,预计毛利计算如下:

|

堤坝销售价格 |

堤坝建设的估算成本 |

估算毛利(销售价-估算成本) |

|

4400万美元 |

4000万美元 |

(4400万美元—4000万美元)=400万美元 |

公司通过记录年分配收入减去该年的实际成本,在财务报告中确认400万美元的毛利。确认收入的公式为:

假如第一年末(2010 年),公司实际建设成本为3000 万美元。这些成本是工程估算成本总额的75%((3000万美元/4000美元) X 100%=75%)。依据完工百分比法,公司将按照75%的比例确认第一年的收入。2011年,又发生600万美元的建设成本。2012年,建设成本为400万美元。每年分配的收入如下:

该公司应从毛利中扣除会计期间发生的其他成本,如一般费用和管理费用,以确定净利润。例如,假设2010年的一般费用和管理费用为10万美元,则净收益为300万美元—10万美元=290万美元。

成本费用确认与收入确认原则紧密联系,有时被认为是其一部分。配比原则认为成本费用应在其为创造收入而发生时确认。成本费用是指收益发生时资产的流出或消耗。为了产生收益,公司自愿发生成本费用。例如,经销商将电视机销售给顾客并收取现金,出售的电视机,即为为获得收入而消耗的资产,其成本即为一项成本费用。类似的,服务的成本为为创造收入而发生的劳务成本。

成本费用的计量 会计人员使用历史成本对企业运营的大部分资产进行计量。因此,他们用这些资产的历史成本计量资产消耗的折旧费用,用当前成本计量其他成本费用,如当期支付的工资。

成本费用确认的时间 匹配原则暗含着成本费用和收入之间的关系。对于某些成本费用,如获得和生产商品的成本,可以很容易的看到这个关系。然而,当不能看到其间的直接关系时,我们在系统合理的分配基础上,将资产的成本分配到有限时间段内以确定成本费用。设备资产的折旧就是一个例子。

产品成本 是指获得或制造商品时发生的成本。如下章所示,外购产品的产品成本包括发票价格,运输费用,保险费。对于制造企业,产品的生产成本包括生产产品必备的原材料成本,人工成本和工厂运营成本。生产成本依附于外购或自造产品,只要商品未售出就保留在存货账户。当产品售出后,将产品成本结转为成本费用。这就使得销售成本和相关的收入精确匹配。

期间费用 是指不能追溯至特定产品并在该其间内发生的成本。销售和管理成本就是期间费用。

利得和损失确认原则表示只有当利得实现时才能确认,而损失只要有迹象表明就可以确认。因此,我们先于收益确认损失。该原则与谨慎性原则相联系。

利得一般来自长期资产的销售价格高于其账面价值的差值,而不是他们的账面价值。在销售或交换产生利得之前,公司不应确认利得。在实际实现前确认潜在利得是不允许的。

损失同成本费用一样,消耗资产。然而,与成本费用不同的是,他们不产生收益。损失一般不是企业自愿发生的,例如大火给未投保的建筑造成的损失。当出售建筑物即使会发生损失,管理层仍决定出售时,此损失也许就是企业自愿发生的。

完全披露原则指出对财务报表使用者有重要影响并足以影响其决策的信息应该完全披露。根据性质的不同,公司应该在财务报表附注或补充财务报表中披露该信息。在判断是否要披露该信息时,披露较多信息比披露太少要好一些。许多对注册会计师和他们的顾客的诉讼起因于对事实不恰当或错误的披露。

在圖表 5.3我们对这些主要原则及其重要性进行了总结。

会计观点:商业洞察

会计模型包括报告公司获得的收益及发生的成本费用。一些模型认为公司创造的社会收益和社会成本也应报告。如,假设一个公司倾倒有毒废品到河流中,导致下游居民得了癌症。当公司准备表明其业绩的财务报表时应不应该报告这项成本?

- 8887 reads