当一个公司需要借款数百万美元的时候,不可能全部从一个贷款人那里借些钱。而是通过公开销售(发行)债券的方法获得必要的资金。

通常,公司通过投资公司或是银行发行其债券,该投资公司或是银行被称为是担保人。担保人对债券发行人履行很多责任,比如广告、销售、以及向债券的购买者提供债券。通常担保人担保发行的债券都有固定的价格,他们希望能通过以高于固定价格的价格将其销售出去,以获得一些利润。

当公司公开发行债券时,许多购买者愿意购买这些债券。债券发行公司并不是跟每一个购买者都单独处理债券事宜,而是跟指定的委托人即代表债券的持有者处理该事宜。委托人一般是银行或信托公司。委托人的主要责任是识别借款人是否能履行债券的契约。债券契约是在债券发行后签订的合同或协议。该契约解决诸如此类的事情:利率,债券到期日和到期时的金额,关于股利的一些限制,还款计划以及其他一些相关事宜。如果发行债券的公司不遵守债权协议,就属于违约。此时担保人就必须采取一定的措施强迫债券发行公司遵守契约。

在不同情况下,债券也是不相同的。他们可能是固定债券也可能是抵押债券,记名债券或无记名债券(持券人),定期债券或分期偿还债券。接下来我们将介绍他们之间的不同。

债券的一些特征也会涉及到法律问题,比如公司是如何支付利息和转让所有权的。通常这些特点不会影响到债券的发行价格。其他特点,比如兑换成普通股,是为了能吸引更多的潜在购买者。债券的这些特点还可能会提高其发行价格。

担保债券 担保债券是公司抵押一部分财产来确保其将来支付能力的一种债券。抵押债券是最常见的一种担保债券。抵押是对某些特殊财产的合法要求,该财产使得债券持有者在公司未能按期付款的时候有拥有此财产的权利。

无担保债券 无担保债券是一种信用债券,或是说是一种简单的公司债券。信用债券是一种无担保的债权,指的是仅靠发行者的信誉而不依靠其它任何特定的财产而发行得一种债券。与公司的财政困难比起来,公司的声誉问题更不易解决。

记名债券 记名债券是一种在债权证书上登记债权人姓名的债券,其登记信息由债券发行人或其代理人,公司登记人员保管。 债券登记时登记的是其本金(或债券的面值)或本金和利息。大多数债券都是只登记其本金。对于即登记债券本金又登记利息的债券,发行人要通过支票德形式支付其利息。转让记名债券所有权时,在经债权人同意之后,重新登记债权人的姓名。因此,债权人可以轻易地替换其丢失或是被盗的债券。

无记名(持券人)债券 无记名(持券人)债券是其持有人或是持券人所拥有的一种财产。债权人的姓名不会出现在无记名债券的债券证书上面,也不会做单独的记录。债券的实物交换将转换债券所有权。

附息票债券 附息票债券并不是为利息而发行的债券。为了支付利息,附息票债券可以拆分。在每一个计息期结束时,债权人就将其拆分为该时期的债券,并将该债券交给一个特定的组织,通常是银行,让其收集拆分的债券。

定期债券和分期偿还债券定期债券和其它所有的既定发行的债券一样,在同一天到期。在既定发行的债券中,分期偿还债券的到期日分散在几个日期。例如,四分之一的债券可能在2011年12月31日到期,另外四分之一的债券到2010年12月31日到期,依此类推。

可赎回债券可赎回债券规定发行人有权在其到期之前将其收回(购回)。该规定和一些优先股的赎回规定相似。当流通债券的利率比公司将要发行的新的或是与之相似的债券所支付的利率高出很多的时候,公司就会使用此权利。该规定通常要求公司支付赎回溢价给债权人,每1,000美元的债券支付30-70美元。赎回溢价是超出面值的价格,其面值是债券发行人在其到期之前为赎回债券而必须支付的价格。

可转换债券可转换债券是一种根据债权人的选择可以转换成公司发行的股票的债券。每1,000美元的债券都有一定比例的可转换债券。虽然所有类型的债券都可以转换,但是发行者为债券添加的这些特点使得这些具有风险的债券对投资者来说更具吸引力。

认股权证债券认股权证允许债券持有者在规定的期限内以某一固定价值购买普通股份。以权证形式发行的长期负债可能是可拆分的也可能是不可拆分的。不可拆分的认股权证债券和可转换债券几乎相同,其持有者必须用债券购买普通股。可拆分债券允许持有者既可以一直以债券形式将其拥有,也可以通过权证购买股票。

垃圾债券垃圾债券是利率很高,风险也很大债券。许多垃圾债券是在20世纪80年代的金融公司重组的时候发行的。这些重组采取的方式有:管理层收购(也称杠杆收购),外部公司强行收购,或外部公司和善收购等方式。在20世纪90年代早期,由于许多发行者拖欠利息,导致人们对垃圾债券失去了兴趣。一些发行者宣称破产或是通过新的债务条款谈判从债券持有者那里寻找新的经济援助。

通过发行债券而非股票来筹集资金的几点优势如下。首先,当基金借出而非发行更多股票的时候,股东并没有丢弃其对公司的控制权。其次,发行债券与增加库存所需费用相比会更低。原因是应支付给债券持有者的利息可以申请扣减税务,而股利不行。最后,发行债券最重要的原因是通过有利财务杠杆,负债会增加股东的收益部分。

有利财务杠杆 在公司通过借来的基金增加普通股的每股收益候就拥有有利财务杠杆作用。每股收益的增加通常是因为获得的回报率高于借来基金时的利息率。比如,假设公司借钱的利息率是10%,回报率是15%。多出的这5%使得收益增加。

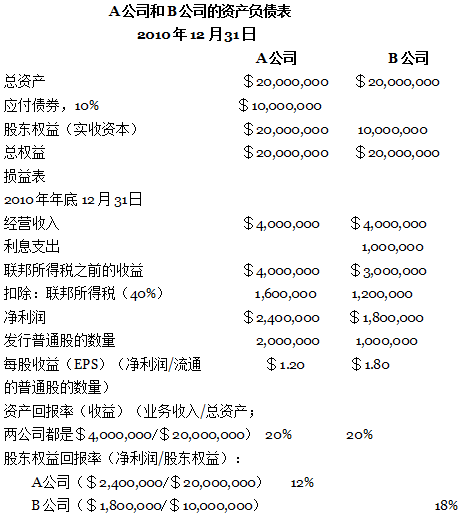

圖表 15.2例举了一个关于有利财务杠杆的比较复杂的例子。表中的这两家公司除了其融资方式不同以外,其它各个方面都相同。A公司只发行了优先股,而B公司发行了相同数量的股份,其中10%的债券,90%的优先股。两家公司的资产都是20,000,000美元,运营所得收益是4,000,000美元。如果我们用运营收益除以总资产(4,000,000美元/20,000,000美元),我们可以发现两家公司资产的收益率都是20%。但是B公司的股东要比A公司的股东获得的更多。B公司股东权益的净利润率是18%,而A公司股东权益的净利润率是12%。

假设两家公司都是在2010年初以每股10美元的价格发行了他们的股票。B公司的每股收益是1.80美元,A公司的每股收益是1.20美元,B公司的每股收益比A公司的每股收益高50%。两家公司每股收益的不同将导致B公司股份的市场价格要比A公司股份的市场价格高。B公司较高的每股收益可能会使得该公司的每股股利也较高。

正如圖表 15.2中所示,B公司正在使用财务杠杆,或者说叫负债经营。该公司将股东的权益部分作为是公司筹集资金的基础,但是公司对此会支付给股东一定的报酬。B公司期望能够利用此资金获得比他们税后固定成本更多的收益。所以,该公司就提高了其股东权益回报率和每股收益。

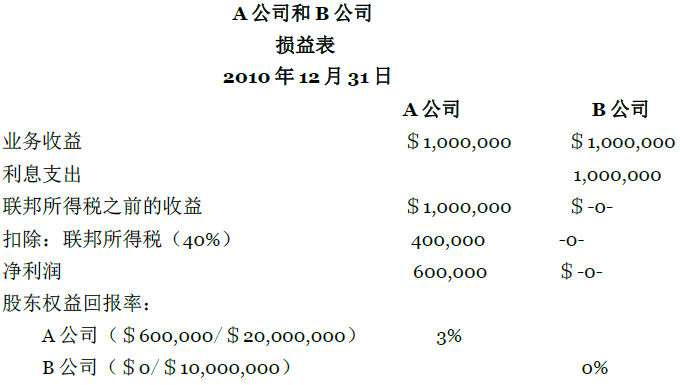

债务融资也有不足之处。首先,借款人要定期支付一定的利息,为了防止违约,每期都必须支付这些利息。其次,债务的实施降低了公司承受巨大损失的能力。比如,假设在圖表 15.2中A公司和B公司在2010年所得损失是11,000,000美元。到2010年年底,A公司仍然有9,000,000美元的股东权益,仍然可以继续他们的业务经营,也有翻身的机会。B公司则相反,B公司所拥有的是负股东权益1,000,000美元,如果B公司不能按时支付他们应该支付的利息,债券持有者就会迫使公司清算应得利息。两公司所得损失的结果如下:

|

A公司和B公司 部分资产负债表 2010年12月31日 |

||

|

A公司 |

B公司 |

|

|

股东权益: |

||

|

实收资本: |

||

|

普通股 |

$20,000,000 |

$10,000,000 |

|

留存收益 |

(11,000,000) |

(11,000,000) |

|

总股东权益 |

$9,000,000 |

$(1,000,000) |

负债融资的第三个缺点是它会使得公司在营业收入低于一定水平时遭受不利财务杠杆(unfavorable financial leverage)。当借入资金成本超过他们的收益的时候,不利财务杠杆就会转换成有利财务杠杆。在前面那个例子当中,如果业务运营收益降到1,000,000美元,股东权益回报率就会变成A公司3%,B公司0。如下

表所示:

发行债券第四个缺点是一般情况下贷款协议都需要保留一定的运营资金(流动资金——流动负债),因此股利和其他借款会受到一定的限制。

公司发行债券的时候,会产生长期负债,还必须定期支付利息,一般是一年两次。如果计息日期与资产负债表中的日期不同,公司就必须在适当的时期累计计息。下面的例子将说明在计息日以及计息期间以面值发行负债的记账形式。

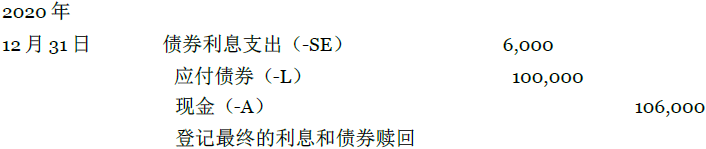

在计息日以面值发行债券 河谷公司(Valley Company)的会计年度截止到12月31日。在2010年12月31日,河谷公司发行了为期10年的12%的债券,其总面值是100,000美元,价值也是100,000美元。该债券在2010年12月31日登记,要求分别在6月30日和12月31日支付利息,也就是说半年支付一次。 该债券到2020年12月31日到期。河谷公司将其到期应该支付的利息和本金的会计分录编制了出来。其10年的会计分录如下:

2010年12月31日,债券发行日,分录是:

从2010年6月30日开始(到2020年6月30日为止),每年的6月30日和12月31日,其会计分录为:每年的6月30日和12月3日

2020年12月31日,也就是到期日,其分录为:

注意,河谷公司(Valley Company)不需要调整会计分录,因为该公司的付息日是会计年度最后一天。2010 年至2018 年这十年间河谷公司(Valley Company)每年的损益表将会显示利息费用为1,2000 美元(6000×2美元),2010年至2018年公司将在每年的年末损益表的长期负债中记录应付债券为100,000美元。2019年末,河谷公司将债券重新归类为流动负债,因为将在下一年内支付债券利息。

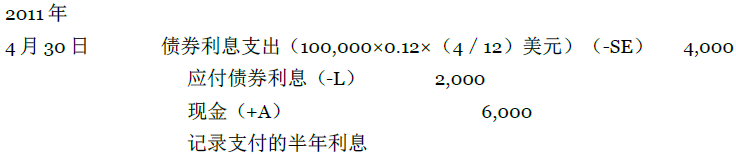

实际上,现实的情况比上述更为复杂。例如,假设河谷公司(Valley Company)在2010年10月31日发行河谷股票,并在每年的4月30日和10月31日支付利息。于是,河谷公司(Valley Company)必须在12月31日调整会计分录以累计11月到12月份的利息。分录将变为:

2011年4月30日的分录为:

2011年10月31日的分录为:

每年,河谷公司(Valley Company)将为半年支付利息和年末累计利息制作类似的会计分录。在每年的12月31日的资产负债表上,公司将2,000美元的应付债券利息作为流动负债。

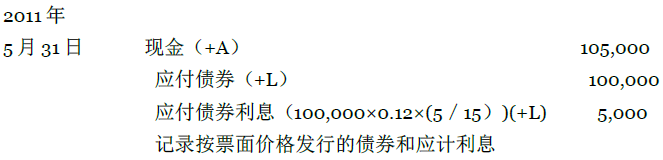

两个计息日之间按票面价值发行债券 公司并不总在计息日发行债券。不管公司在什么时候发行债券,都是在最近的计息日开始累计利息。对于即将卖出的债券,公司按照一个规定的价格加上“应计利息”来报价。在每个付息日,债券发行者必须付给债券持有者满六个月的利息。因此,在债券计息日后购买债券的投资者要支付给卖方前一个计息日未实现的利息。当债券持有者收到他们第一个六个月的利息支票时,他们将该应计利息支票偿还给债券的前一各持有者。

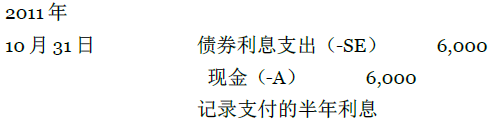

以河谷公司2010年12月31日的债券这个事实为例,假设河谷公司在2011年5月31日发行债券,不同于2010年12月31日,公司的会计分录为:

这个分录记录的从应计利息获得的5,000美元作为现金付款和应付债券利息的抬头。

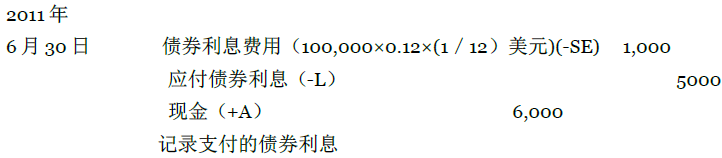

在该公司支付了满六个月的利息后,2011年6月30日的会计分录为:

这个分录中为100,000美元债券支付的1,000美元的利息为一个月未偿付利息。河谷公司5月31日从债券持有者手中筹集的1,000美元,作为应付利息,现在返还给他们。

- 3109 reads