当一家公司发行优先股和普通股时,优先股可能是:

- 优先发放股利。可能是非累积或累积的。

- 优先得到清算。

- 可兑换或不可兑换。

- 可赎回。

股息(dividend)是一种资产(通常是现金)的分配,这代表着所有者收益的撤出。股息一般以现金支付。

优先股股息意味着优先股股东将会在普通股股东获得任何股息之前获得指定的股息。优先股股息是支付给优先股股东的金额,以作为使用其货币的回报。对于无面值优先股来说,股息是每股股票的一个具体数额,如每年4.40美元。对于有面值的优先股来说,股息通常为票面价值的一个百分比,如面值的8%;偶尔的,也可能会是一个具体的金额。大多数优先股有面值。

通常情况下,股东按季度获取优先股股息。然而,这些股息,全部或部分的,必须在支付前由董事会声明。在一些洲,公司只有当其有至少等于股息的留存收益时(保留在企业中的收益),才可以申报优先股股息。

非累积优先股(Non-cumulative preferred stock)非累积优先股是指每当不宣派股息时,获得股息的权利期满的优先股。当发行非累积优先股股票时,在任何一年内遗漏发放或没有支付的必要的股息不会在未来的任何一年再支付。因为删略股息永远失去了,非累积优先股对投资者没有吸引力,很少发行。

累积优先股(Cumulative preferred stock)累积优先股是指有权获得基本股息的优先股,通常是每季度,如果没有支付股息,可以累积。公司在支付任何普通股股票股息之前,必须支付还未支付的累积优先股股息。例如,假设某公司现发行面值10美元(为100,000美元优先股的10%)的累积优先股,100,000美元的普通股,留存收益为30,000美元。该公司有两年没有支付股利。那么该公司在支付普通股股东任何股息之前将会支付优先股股东20,000美元的股息(10,000美元乘以两年)。

应付股利(Dividends in arrears)是累积的未支付股利,包括当年未宣布的季度股息。应付股利永远不会作为公司的负债出现,因为它们在董事会宣布之前。不是合法的负债。但是,由于应付股利的数额可能会影响一个公司财务报表使用者的决策,公司应在脚注中披露这样的股息。一个适当的脚注可能会这样写:“20,000美元的股息,相当于公司优先股两年股息的10%,应在2007年12月31日支付”。

在公司清算资产时,大多数优先股可以对资产优先分配。优先股股东将先于普通股股东获得任何分配的资产,获得每股股票的票面价值(或一个较大的固定清算价值)。一个公司在清算时的累积优先股应付股利是应该支付的,即使没有足够的用以支付股息的累积盈余。此外,本年度的累积股息是应该支付的。

可转换优先股(Convertible preferred stock)是发行公司可以将其转换成普通股的优先股。许多优先股不具有这种特殊的功能;它们是不能变现的。可转换优先股的持有者可以自行选择将一部分优先股转换为同一公司发行的普通股。

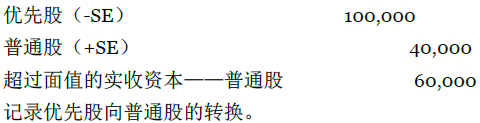

投资者发现,可转换优先股有吸引力的原因有二:第一,优先股将被支付股息的可能性更大(与普通股股息相比)。第二,转换特权可能是普票价格持续增值的来源。为了说明后者的功能,假设Olsen公司以每股100美元的价格发行了1,000股股息为6%、面值100美元的可转换优先股。该股票可以在任何时候转换为该公司发行的四股面值为10美元的普通股,该股票目前的市值是20美元每股。在未来的几年里,该公司公布的净收入增加,并将普通股股息从1美元增加到2美元。假设现在普通股的售价为40美元每股。那么优先股股东可以:(1)将每股优先股转换为四股普通股,可以将每年的股息从6美元增加到8美元;(2)出售优先股,获得大幅收益,因为在市场上出售优先股的价格大约为160美元每股,也就是转换成四股普通股的市值;或者(3)继续持有其优先股,以期在未来的某日产生更大的收益。

如果Olsen公司将1,000股面值为100美元的优先股全部转换成4,000股面值为10美元的普通股,那么会计分录将是:

会计视角:商业洞察力

在20世纪70年代初期,只有约10%的会计本科学位颁发给妇女。这一比重稳步增加,到了80年代中期,大约半数的会计本科学位由妇女获得。到1996 年,该比率上升至略多于一半。这一比率是是医学和法律专业的两倍以上。欲了解更多信息,请参见“会计性别大转变,”商业周刊,1997年1月20日,第 20页。

大多数优先股是可以赎回的,可赎回优先股意味着发行公司可以通知不可转换优先股股东,他们必须放弃该公司的股票。此外,可转换优先股股东必须返还他们的股票或者将其转换为普通股。

优先股通常是按股票面值加上股票面值3%或4%的溢价赎回的。赎回溢价是公司赎回其优先股的金额与优先股股票面值之差。

发行公司可能会通过赎回优先股强制可转换优先股进行转换。不想放弃手中持有股票的股东只能将其转换为普通股。当优先股股东交出他们的股票后,发行公司会支付股东股票的票面价值加上赎回溢价、过去几年的应付股利以及按比例应提取的当前会计期间的股息。如果将优先股转换为普通股股票的市值高于优先股股东可以获得的赎回金额,他们应该将其持有的优先股转换为普通股。例如,假设一个股东拥有1,000股可转换优先股。每股的赎回金额是104美元每股,可以转换为两股普通股(目前售价为62美元每股),有权获得10美元的未支付股利。如果发行公司收回其优先股,将会支付给股东其中之一(1)114,000美元[(104+10)*1,000](股东放弃所持股票)或者(2)价值124,000美元(62*2,000)的普通股(股东将这些优先股全部转换为普通股)。

为什么发行公司要收回其发行的优先股股票呢?原因有很多:(1)现发优先股股票有时可能需要每年12%的股息,公司可以通过发行一种新的股息为8%的优先股股票,将之前的股票赎回以取得资本;(2)发行公司可能通过赎回优先股股票取得大幅赢利;或者(3)公司可能希望强制可转换优先股进行转换,因为同等普通股的现金股利比优先股股利少。

- 6124 reads