作业成本系统(作业成本)计算成本的发生是根据单个的商品。当他们可以识别单独的产品,或当他们生产的商品,以满足客户的特殊需要,公司一般采用作业成本系统时。

谁在使用作业成本?例子包括家庭的建设者,为每个客户设计特定的房屋和分别为每个作业计算成本,及膳食供应商分别计算每个宴会的费用。咨询,法律,公共会计事务所利用作业成本来衡量每个客户的服务成本。议案图片,印刷等行业的生产,特定的订单使用作业成本。医院还利用工作成本,以确定每个病人的护理费用。

假设创意打印机公司是由一组学生利用桌面出版去生产专业书和使用说明书。创新的打印机使用作业成本。创意打印机追溯应用到每个订单上的时间和材料(主要是纸张)。

该公司通过比较每个作业的成本与收到的收入来确定这项订单是否是盈利的。有时公司获悉,某些工作考虑他们可以收取的价格过于昂贵。例如,创意打印机近日获悉,食谱是不盈利的。另一方面,打印指令手册是非常有利可图的,因此该公司一直专注于说明书的市场。为了说明作业成本系统,本节介绍创意打印7月份的交易。

在7月1日,创意打印有这些期初存货:

|

原材料 |

$20,000 |

|

在产品(订单号106:直接材料,$4,200;直接人工,$5,000;费用,$4,000;) |

13200 |

|

产成品(订单号105) |

5500 |

创意已完成订单105号,一套园艺书籍,但并没有运送他们到客户手中在6月30日之前。他们还有订单106号,一套计算机软件的使用说明书,7月初未完工并在7月完成。他们开始订单107号,为东南亚游客的旅游指南,在七月,但7月还没有完成它。

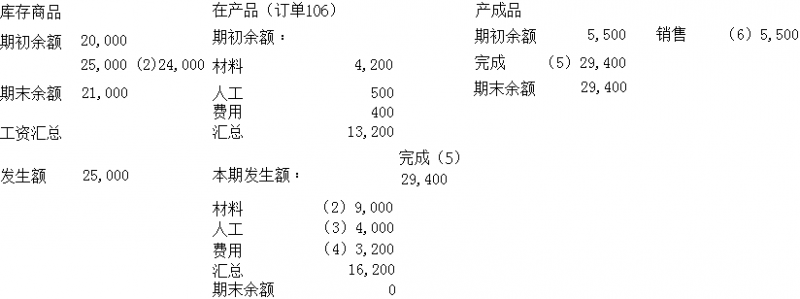

后续的汇总和日记条目记录这些交易。在圖表 18.9中,我们通过账目和期初余额来列示成本流。

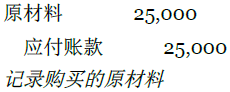

7月份,创意打印公司的账面上原材料共花费了25,000美元。这些花费包括直接材料,例如纸张,和间接材料,例如打印供应和电脑供应。

7月份中,创意打印公司从原材料库存应用到订单中的直接材料如下:9,000 美元应用到订单106 号中,14,000美元应用到账单107号中。公司还将1,000美元的间接材料应用到订单中去。它将间接材料归结到费用中区,而不是每个订单中,因为这家公司并没有追踪有多少间接材料记入每个订单。(制造企业经常将制造费用记入费用账户。在本章中,我们通常制造与非制造企业都记入费用账户。)每一个订单都有一个单独的在产品账户来追踪特定订单的成本。

|

在产品-订单 |

9000 |

|

在产品-订单 |

14000 |

|

费用(或者制造费用)(-SE) |

1000 |

|

原材料(-A) |

24000 |

|

直接材料和间接材料从库房到成品过程的记录 |

|

参见圖表 18.9,显示了材料流从原材料结转到在产品和费用账户。

在创意打印机公司生产工人追踪每个订单所花费的时间。基于这个信息,公司分配相关的人工成本到相应的订单与费用如下:4,000美元到订单106中,16,000美元到订单107中,并且5,000的间接人工到费用中。

|

在产品-订单 106 |

4000 |

|

在产品-订单 107 |

16000 |

|

费用 |

5000 |

|

应付薪酬 |

25000 |

|

将人工成本分配到订单与费用中 |

|

用于记录发生在此会计期间的工资的条目包括工资汇总表的借方和负债科目的贷方来显示附加福利的应付款,例如健康保险,工资税和雇员工资。在条目3中,工资总额被分配到了订单与费用中。在圖表 18.9中看人工成本到在产品与费用账户的分配。

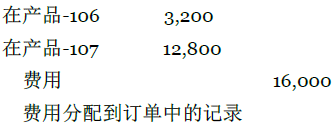

公司将费用分配到每个订单遵循以下的原则:创意打印机公司将间接材料分配到订单是基于订单对材料的应用;它将间接人工分配到订单中是基于每个订单利用的人工;它将其他所有的费用分配到订单中是基于每个订单所用的机器工时。

很显然,费用不能直接追溯到订单中。我们可以利用成本驱动因素将费用分配到订单中。一个成本驱动因素就是对一种活动的测量,例如机器工时,它会形成成本。将费用分配到订单中,这个成本因素应该是费用成本的起因,或者至少能够相应地与费用成本相联系。就像汽车的里程数就是测量汽油消耗量的一个很好的成本驱动因素,机器工时是对什么引起能源成本的一个测量。通过机器工时或者利用的人工数将能源成本分配到订单中,我们有一个很好的主意就是生产订单所需的能量成本。

创意打印机公司通过机器工时将费用分配到订单中。如果机器维修基于利用的时间那就很好理解了,就像每行驶6,000英里就要做汽车保养一样。

创意打印机公司通过机器工时将费用(例如厂房的折旧)分配到订单中,这似乎不合逻辑。然而,创意打印公司的管理人员并不相信,探索一个新方法所花费的时间和困难是合情合理的。例如,管理人员并不认为,更好的费用分配方法可以提高公司的利润以聘请其他的会计师来探索费用分配方法。

创意打印公司分配费用到每个订单的方法如下:

材料:费用分配到订单中基于材料成本的5%。

人工:费用分配到订单中基于人工成本的25%。

机器工时:费用分配到订单中基于每机器工时分配2美元。

| 订单 106 | 费用分配到订单106中 | ||

| 材料 | 9,000 | 5%* $9,000 | $450 |

| 人工成本 | 4,000 | 25%* $4,000 | 1,000 |

| 机器工时 | 875 小时 | $2* 875 小时 | 1,750 |

| 费用分配到订单106中的总额为 $3,200 | |||

| 订单 107 | 费用分配到订单107中 | ||

| 材料 | 14,000 | 5%* $14,000 | $700 |

| 人工成本 | 16,000 | 25%* $16,000 | 4,000 |

| 机器工时 | 4,050 小时 | $2*4,050 小时 | 8,100 |

| 费用分配到订单107中的总额为 $12,800 |

现在,假设这些费用分配率是正确的。在本章的后面我们将讨论企业是如何得到这些费用分配率的。创意打印公司将费用分配到订单106和107如下:

这里是一个日记账分录来分配费用进订单:

见圖表 18.9将费用分配到订单中。

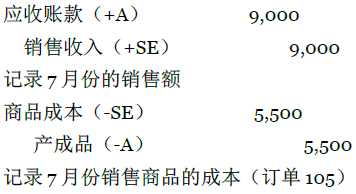

订单105在7月份被销售掉并入账9,000美元。这些账目记录了销售以及被销售产品的相关成本:

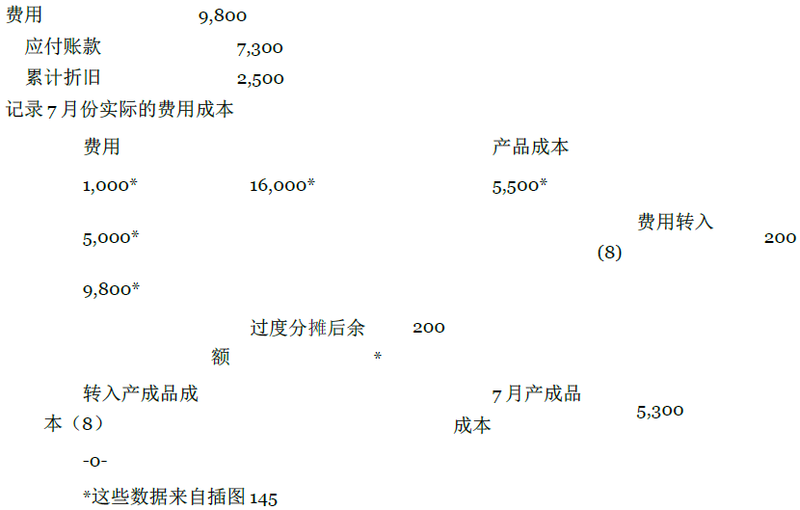

公司在条目4中分配费用到订单中基于一个已定的费用分配率。许多真正的费用是要在月末或者之后才能确定。例如,公司直到8月的某一时间才会收到7月的费用单。还要加上条目2和3的间接材料和间接成本,这是创意打印公司7月份发生的其他费用:

|

设备维修与维护 |

$4,500 |

|

费用,包括运行设备的能源费 |

1000 |

|

厂房与设备的折旧 |

2500 |

|

其他费用 |

1800 |

|

7月除间接材料与间接人工的总开销 |

$9,800 |

为了准备日记账账目,我们借记费用账户来确定实际的费用。然后我们贷记应付账户来确定设备维修与维护,公共事业费用及其他费用。(我们假设有一个外部承包者来做维护与维修。)这个总额为7,300(4,500+1,000+1,800)。并且最终我们贷记累计折旧2,500美元。这是日记账分录:

在这一点上,你可能想通过圖表 18.9库存审查成本流。请注意圖表 18.9,只显示了存货账户,工资汇总,开销,商品销售成本,不是所有在前面显示的账户。

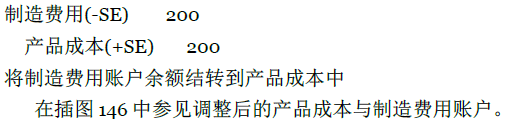

在本月底,在圖表 18.9中显示制造费用账户包含200美元的多分摊制造费用。在会计期间结束时,公司一般结转制造费用账户余额到出售商品的成本中。有些公司每月都这样做,其他一些公司每季度或每年。结转创意打印机的制造费用的余额到7月份产成品成本中的汇总分录如下:

为什么以前项目降低成本产品成本200美元?这分摊到订单中的制造费用过高——过渡分摊。因此,作业成本被夸大了。虽然这些订单仍然是在产品或产成品,但是公司通常调整销货成本账户,而不是每个库存账户。调整每个存货账户很少的制造费用调整额通常不是一个对管理费用和会计核算时间与精力的良好使用。所有订单迟早会出现产品成本中,因此企业只需调整产品成本,而不是库存账户。

在这本书中,我们假设公司结转制造费用余额到产品成本。我们舍弃分配制造费用余额到库存成本会计的教科书账户的复杂过程。

既然创意打印公司有多分摊的制造费用,那么它也会有未分摊的制造费用。如果制造费用没有被分摊,那么公司将借记产品成本,贷记制造费用来结转制造费用的余额。

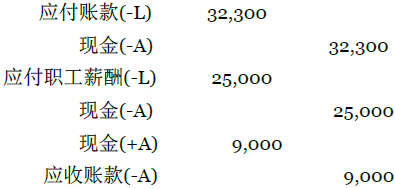

在七,八月的某个时候,创意打印公司将收到先进形式的应收款,并支付其应付款项。 应付账款账户7月金额为32,300 美元(物资采购应付25,000 美元+应付的制造费用成本7,300 美元)。应付职工薪酬账户为25,000美元。这里是根据创意打印公司应付账款,工资负债以及收到的应收款9,000美元记录的分录:

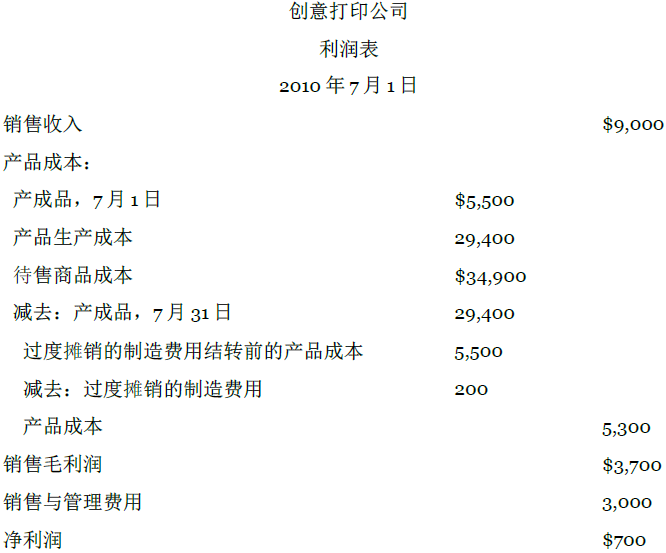

请注意,在圖表 18.11中,我们提出创意打印公司利润表。假设销售及管理费用7月份的开支是3,000美元。

经理将使用前面的成本信息,为多种用途:首先,他们会比较订单的实际成本与预期成本,在订单执行和订单已经完成时。后面的章节讨论管理会计绩效评估中的作用。其次,管理人员将评估订单的盈利。例如,订单105收入9,000美元和5,500美元的费用。

第三,管理人员将左侧的制造费用账户上比较实际的制造费用和在右侧的分摊到订单中的制造费用。如果实际制造费用超过了分摊的制造费用,他们可能希望了解为什么实际的制造费用是如此之高。此外,他们可能会要求会计师,增加分摊到订单中的制造费用以让他们更好地了解作业成本。如果实际是少于分摊的开销,他们可能会要求会计师减少分摊到订单中的制造费用。

- 3028 reads