为了生存,企业必须盈利。这意味着向顾客提供商品或服务产生的收入要超过因此而发生的费用。在2010年7月Metro公司开始提供服务并发生费用。接下来,你可以参与到这个过程并学习必要的会计流程。

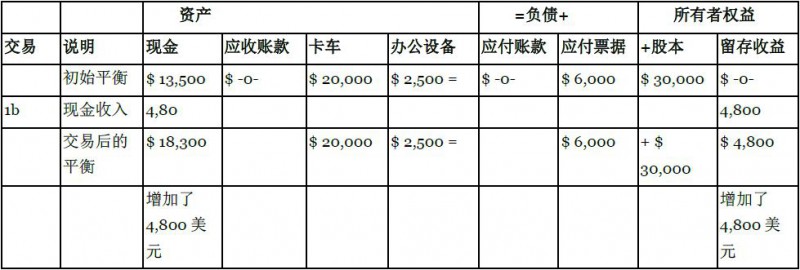

1b.获的劳务收入现金

在7 月份的第一笔交易中,Metro 公司通过提供服务获得了4,800 美元现金。这项交易增加资产(现金)4,800美元。所有者权益也增加了4,800美元,会计等式依然成立。

4800美元是收入获得的,它同时增加所有者权益是因为公司赚取利润是股东受益。同样,如果公司遭受损失,也会减少股东权益。

收入增加所有者权益,而费用和分红减少所有者权益。(在第一章中我们展示了这些项目对所有者权益的影响,在后面的章节中收入,费用,和分红将会独立于所有者权益在会计期间单独计量,并在会计期末作为会计循环的结束转成所有者权益,该部分将在第4章中进行描述。)4,800美元对Metro公司财务报告的影响为:

Metro将会把由于收入的增加而增加的所有者权益计入单独的账户。它不会增加公司的股本,因为公司的股本只会在公司增发股票时才能增加。公司期望收入超过费用以产生净收入。如果净收入不分配给股东,就会产生留存。在后面的章节将会介绍由于处理大量交易的复杂性,收入和费用只是在会计期末影响所有者权益。前面的流程是一个简化的过程,它是为了说明会计等式始终保持成立。

2b.应收账款

Metro公司为顾客提供递送服务,顾客允诺在一段时间之后支付900美元。公司授予信用而不是要求顾客立即支付,此称为应付账款。该项交易包括公司提供服务与顾客承诺稍后付款之间的交换。这项交易和先前的交易类似的,因为都是公司的收入带来了所有者权益的增加。但是,该交易的区别在于公司并没有收到现金。但是作为替代,公司收到了另一项资产,应收账款。正如前面所述,应收账款是由于之前为顾客提供服务而产生的,公司在法律上有权在将来向顾客收取。会计等式如下所示:

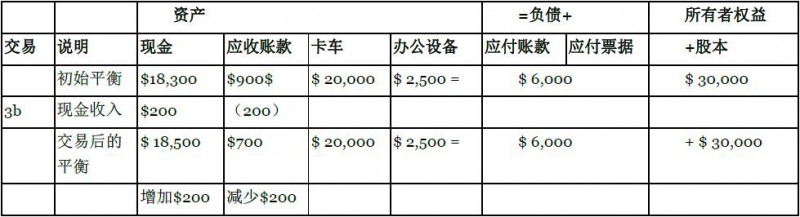

3b. 收回应收账款

在交易2b中,Metro公司收到顾客的200美元,剩下的700美元会在以后支付。此事项放弃对客户进行现金索取,它只影响到资产负债表。此交易事项增加现金200美元,减少了应收账款200美元。应该注意到,这项交易仅仅改变了资产的组成。当公司提供服务时,会记录收入,而在收到现金时就不再记录。

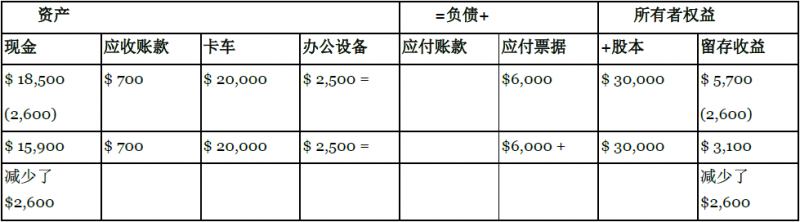

4b.支付薪酬

Metro公司支付了2,600美元的薪酬。该项交易是用来交换员工提供的服务,公司在员工提供服务后向员工支付费用。薪酬是公司实现收入所发生的成本,公司把它作为费用。因为公司发生了费用,会计师认为项交易减少资产(现金)和所有者权益。由于净收入是所有者权益中的一部,费用减少了净收入,同时也减少了所有者权益。

5b.支付租金

7月Metro公司支付了400美元的办公室租金。该项交易减少现金400美元,同时因为发生租赁费用减少所有者权益400美元。

交易5b对会计等式的影响为:

6b.收到汽油的账单

在月末,Metro公司收到了600美元的汽油账单。因为Metro公司还未支付,该项交易增加了应付账款(负债),同时由于Metro公司发生了费用使所有者权益减少。Metro公司的会计等式变为:

- 4611 reads