通常公司会利用历史成本计量存货和商品销售成本。然而,有些情况就证明了来源于历史成本的偏差。其中一种情况就是存货科目的功能或价值低于其成本。商品销售价格或重置成本的下降也许可以表明存货功能的损失。这部分内容就主要解释会计人员如何处理来源于存货历史成本计量方法的修改。

公司对存货成本的计量不应高于其可变现净值。可变现净值指产品的预计售价减去使产品达到可销售状态以及销售产品过程中估计可发生的成本。通常已损坏、过时或陈腐的商品的可变现净值低于其历史成本,必须将其账面成本减记至可变现净值。但是,当商品的可变现净值低于其历史成本时,此商品并不一定是损坏、过时或陈腐的。技术变革和竞争加剧就会导致计算机、电视机、DVD播放机、数码相机此类产品销售价格的显著下降。

为了说明必须减记存货成本的情况,假设某汽车经销商持有一款促销展览品。经销商在获得这辆汽车时花费了18000美元,且这辆汽车的原始销售价格为19600美元。由于经销商只将这辆汽车作为一款促销展览品且将要购进新的样品,这辆汽车现在的预计售价只有18 100美元。然而,经销商只有在对这辆汽车进行一定的定期维修工作之后,其中包括热身和油漆损伤修复,才能获得18100美元的销售收入。这些工作和销售佣金总共需要花费300美元。那么,这款展览品的可变现净值是17,800美元(18,100美元的销售价格减少300美元的成本)。对于存货项目需编制的日记账分录为:

上述分录将存货价值下降的200美元作为存货效用下降期间的损失处理。只有当存货的可变现净值低于其账面成本时,才需编制此分录。如果可变现净值下降,但仍高于存货账面成本,经销商将按账面成本继续对该存货项目进行计量。

成本与市场价值孰低法(LCM)是一种存货成本计量方法,该方法是按存货历史成本与当前市场价值(重置成本)中的较低者对存货进行计量。存货成本是指根据存货成本计量方法个别计价法、先进先出法、后进先出法或加权平均法确定的存货历史成本。市场一般根据存货通常采购量的价格确定一件商品的重置成本。成本与市场价值孰低法的基本假设是如果某项产品的采购价格下降,那么其销售价格也已经下降或将要下降。成本与市场价值孰低法在会计工作中已经长期被应用。

根据成本与市场价值孰低法,当市场价值低于存货项目成本时,存货成本减记至市场价值。例如,假设某项存货的市场价值是39,600美元,其成本是40,000美元。然后,公司就会记录一笔400美元的损失,因为存货已丧失了部分创造收益的能力,且公司必须在损失发生期间确认这笔损失。然而,如果期末存货市场价值为45,000美元,成本为40,000美元,公司将不确认价值增加。如果确认价值增长将会导致在销售业务发生前确认收益。

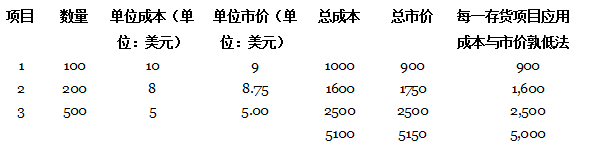

成本与市场价值孰低法的应用 公司也许会对每一存货项目(如专卖商品)、每一存货类别(例如游戏)或总存货应用成本与市场价值孰低法。要了解公司如何对个别项目和总存货应用此方法,请参考圖表 7.19。

如果对每一存货项目分别应用成本与市场价值孰低法,期末存货成本为5000美元。公司将在损益表中从可供出售商品成本中扣除5000美元的期末存货,并在资产负债表的流动资产部分报告这部分存货。如果对每一存货类别应用成本与市场价值孰低法,则进行比较的则是每一存货类别的总成本和与其总市场价值。一类存货可能是游戏,另一类可能是玩具。然后,公司按照成本与市场价值中的较低者对每一存货类别进行计量。如果对总存货应用成本与市场价值孰低法,期末存货成本则为5,100美元,因为存货总成本5100美元低于存货总市场价值5150美元。

Du Pont的年度报告包含一个应用成本与市场价值孰低法的实际例子。报告陈述如下“实质上所有存货成本都依据后进先出法确定,且总体来说,存货成本没有超过市场价值”。 总体意味着Du Pont对总存货应用成本与市场价值孰低法。

会计视角:商业洞察力

宝洁公司在世界各地的业务范围有洗衣店、清洁用品、纸张、美容用品、保健用品、食品和饮料产品等。宝洁公司在其年度报告的合并财务报表附注的注释说明公司经常在其财务报表附注中揭露其应用的成本与市场价值孰低法。

存货以成本进行计量,其成本没有超过当前市场价格。成本主要依据加权平均成本法或先进先出法确定。采用后进先出法计量的存货的重置成本超过账面价值约169百万美元。

采用定期盘存制的公司也许会基于以下原因进行存货估计:

- 编制月度或季度财务报表时,不进行库存盘点,但需获得存货成本。进行库存盘点工作的成本过高,且会扰乱正常的经营运作,一年一次足矣。

- 为了与库存盘点值进行比较,以确定是否存在短缺。

- 当火灾或偷盗造成存货损失时,确定可从保险公司获得的赔偿金额。

接下来,我们介绍两种当公司没有进行库存盘点时估计期末存货成本的两种方法——毛利法和零售存货法。

毛利法 依据毛利法计算期末存货成本的步骤是:

- 估计毛利(基于净销售额),毛利率使用以往会计期间相同的毛利率。

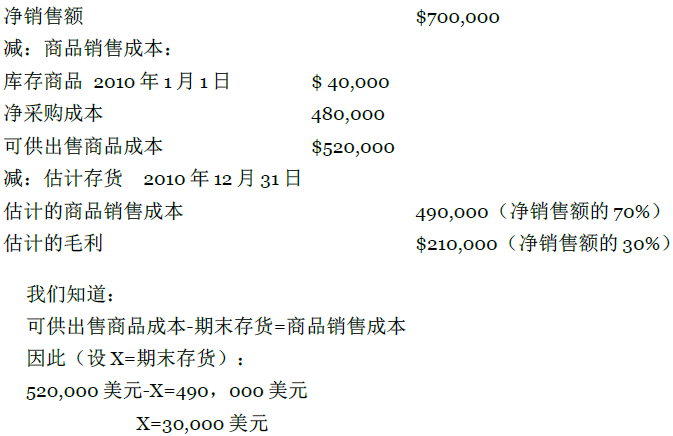

- 用净销售额减去毛利估计值以确定商品销售成本的估计值。

- 从可供出售商品成本中减去商品销售成本的估计值,来确定期末存货成本的估计值。

综上可说明,毛利法是通过从可供出售商品成本中扣除估计的商品销售成本来估计期末存货成本。

毛利法假定毛利额和净销售额之间存在一个相当稳定的关系。换句话说就是,毛利额一直是一个相当稳定的净销售额的百分比,并且这种关系一直持续到当前期间。如果这个比例关系发生了变化,毛利法就不会产生令人满意的结果。

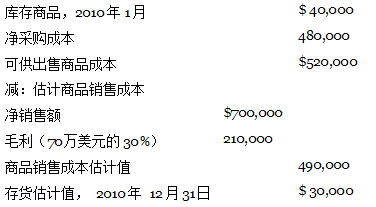

为了说明计算存货的毛利法,假设Field公司连续几年毛利额所占净销售额的比率都是30%。以下是该公司2010的部分数据:1月1日,存货40,000美元;商品净采购成本48万美元;商品的净销售额为70万美元。如圖表 7.20所示, Field公司可以通过从可供出售商品成本中减去商品销售成本的估计值来估计2010年12月31日的存货。

另一种估计期末存货的公式是应用标准利润表中的公式来解决某一未知数(期末存货):

毛利法应用于年终财务报表不够准确。在年终,必须进行库存盘点,并且通过个别计价法、先进先出法、后进先出法或加权平均等方法进行价值计量。

零售存货法 零售商店在年末以外的时间经常采用零售存货法估计期末存货成本。在会计期间内进行库存盘点(如每月或每季度)太浪费时间并且明显会干扰正常的业务活动。零售存货法通过将成本/零售价格这一比率应用到以零售价格披露的期末存货中来估计期末存货的成本。这种方法的优势是不用进行库存盘点,公司就可以估计期末存货(按成本)。因此,在不进行实物盘点的情况下,这一估计的使用允许编制中期财务报表(月度或季度)。零售存货法估计期末存货的步骤是:

- 将期初存货和期间存货净采购量的成本和零售价格分别相加

- 将可供出售商品的成本除以可供出售商品的零售价格以确定成本/零售价这一比率

- 从可供出售货物的零售价格中扣除零售销售额,以确定期末存货的零售价格

- 用期末存货的零售价格乘以成本∕零售价比率以确定期末存货成本

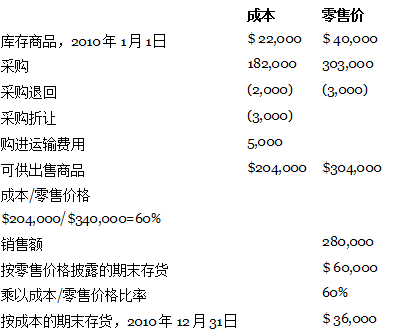

在圖表 7.21中,我们展示了零售存货法的使用方法。在表中,期初存货的成本(22,000美元)和零售价(40,000美元)可依据前一期间的计算获得。第一季度的采购金额、采购退回、采购折让和购进运输费用来自会计记录。采购折让和购进运输费以零售(销售)价列示。第一季度的销售额(280,000美元)来自销售账户,并且从零售(销售)价格开始。可供出售商品的零售价总额与已销售商品的零售价总额(即销售额)的差额就是仍持有的货物的零售价总额的(3月31日的存货60,000美元)。3月31日的存货零售价需要转换成成本用于列示在财务报表中。我们通过乘以成本∕零售价格比来取得期末存货成本。在本例中,成本/零售价格比率是60%,这就意味着平均每1美元的销售额中有60美分是商品销售成本。为取得2010年3月31日的存货成本(36,000美元),我们用期末存货零售价总额(60,000美元)乘以60%。

3月31日存货成本(36,000美元)经估计确定后,我们从可供出售商品成本(204,000美元)中扣除存货成本,来决定商品销售成本(168,000美元)。我们也可以用销售额28万美元乘以成本∕零售价格的比率60%来确定商品销售成本。

下一季度, 36,000美元和60,000美元将分别作为期初存货的成本和零售价总额在表中列示。在确定可供出售商品的成本和零售价总额时我们还需考虑其他季度数据,包括采购额、采购退回、采购折让和购进运输费用。依据这些数据,我们可以为第二季度计算出一个新的成本∕零售价格比。

在每年年底,经销商通常要按零售价格进行库存盘点。因为零售价格是按每一存货项目列示(而成本则不是),所以以零售价格为标准进行库存盘点比以成本为标准进行盘点要方便得多。在第四季度时,会计人员可以将库存盘点的存货零售价总额与零售存货法中使用的期末存货零售价总额相比较,以确定是否存在短缺。

毛利法和零售存货法都可以帮助你检测存货短缺。为了说明用零售存货法如何确定存货短缺,假设年末库存盘点显示商店持有的存货零售价总额只有62,000美元。假设第四季度零售存货法的运用显示持有的存货零售价总额应为66,000美元,因此说明有存货短缺零售价总额为4000美元。将4,000美元转换为2400美元的成本(4,000美元X 0.60)后,应将其在损益表中列示为“存货短缺损失”。认识到这种短缺后管理层可以通过提高安全性或者加强员工培训,减少或者防止类似情况的发生。

道德视角:多尔西硬件

Terry Dorsey两年前开创了Dorsey Hardware,一个小五金店,一直在努力经营。第一年的经营遭受重大损失;第二年获得微薄的净收入。他最初的现金投资几乎都已耗尽完,因为他不得不抽 回现金作为生活费用。本年度的经营看上去好得多了。其商店的顾客数量一直在增长,且忠诚度很高。然而,为了提升销售额,Terry需要将其剩余资金和 40000美元银行贷款的收益再度用来投资以扩大存货规模、购买新的展示货架和一辆新卡车。

第三年年末,Terry的会计师向他询问他的期末存货数据,并且随后告诉他初步估计本年度的净利润(和应纳税所得额)大约为 80,000美元。Terry很高兴,但随后意识到相应的联邦收入所得税大约为17,250美元。他告诉会计师他没有足够的现金交税甚至也借不到相应的款 项,因为他在银行还有一笔未偿还的贷款。

Terry向会计师拷贝了一份损益表的数据,想看看是否有可以减少净 利润的项目被忽略了。他注意到160,000美元的期末存货已经从640,000美元的可供出售商品成本中扣除,得出商品销售成本为480,000 美元。720,000 美元的净销售额和160,000 美元的费用不可以改变。但Terry忽然想出了一个可以减少净利润的计划。第二天Terry告诉会计师,他在确定期末存货时犯了一个错误,正确的金额应为 120,000 美元。这个较低的存货量可以使商品销售成本增加40,000 美元,使净利润减少40000 美元。由此产生的联邦收入所得税只有6,000 美元,与Teery估计的所得税额大致接近。

为了证明此行为是正当 的,Terry运用了以下论点:(1)联邦税太高,联邦政府好像也存在征税;(2)这样做不会造成什么危害,因为当商店有更多盈利时,我会使用正确的存货 量,就可以偿还跟政府的这笔借款;(3)因为只有我知道正确的存货金额,我不会被逮捕的,还有(4)我敢打赌,许多其他人也做过同样的事情。

- 7415 reads