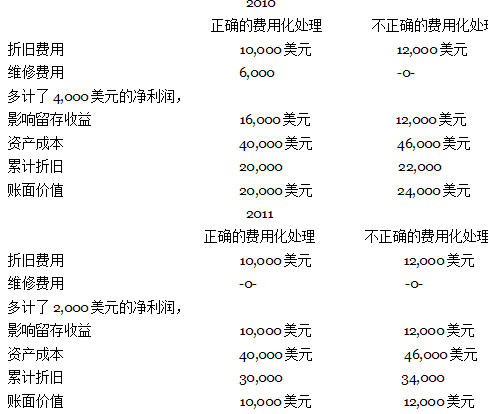

大多数企业会保持正式的记录(从手写的文件到计算机磁带),以确保对固定资产的控制。这些记录包括每一大类可提折旧的固定资产的总分类账中的资产账户和相关的累计折旧账户,如建筑物、工厂机器、办公设备、运送设备和存储设备。由于总分类账户中没有每类可提折旧的固定资产中具体项目的详细资料,许多企业使用固定资产明细账户。在第四章中,以会计视角(An accounting perspective)对应收账款和应付账款的资产明细账户进行了简要描述。企业也可以使用固定资产明细账户。例如,假设一个公司有一个办公家具的总分类账户,则其明细账户可能含有4个独立的账户:桌子、椅子、文件柜和书架。或者,每一件家具也可以有一个单独的明细账户。在会计期间结束时,所有的明细账户总余额必须等于办公家具的总分类账户余额,以“控制”办公家具的会计核算。每类可提折旧的资产的总分类账户,如建筑物,运送设备等,可以有明细分类账户对其进行补充说明,如每项资产的简单描述、成本和购买日期等相关信息。这些明细账户和详细记录提供了更多的信息,可以让企业更好的控制固定资产。

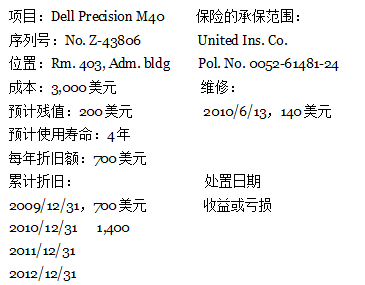

当要记录每一大类固定资产时,一家公司可能有工厂机器、办公设备以及其他可提折旧的固定资产的明细账。那么可能还有每一大类中具体类型的资产的补充明细分类账。例如,办公设备的明细账户可能包括微机、打印机、传真机、复印机等等。对于补充的明细账中的科目,企业还会有具体的记录。例如,在微机的明细分类账户中会有每台微机的具体记录。每个具体的记录应该包括对资产的简单描述、鉴定或序列号、该资产的位置、购置日期、成本、预计残值、预计使用年限、每年的折旧、累计折旧、保险、维修、处理日期以及最终处理资产的收益或亏损。圖表 10.12为2010年12月31日一台微机的具体记录。

为了加强对固定资产的控制,企业需要对每项固定资产附加标识或序列号。企业必须定期进行实地盘存,以确定会计记录中的所有项目是否存在,以及它们是否被放置在应该放置的位置,以及是否仍然在使用中。一个不使用详细记录和序列号或不做实地盘存的企业会发现很难确定某些资产是否丢弃或被盗。

用来控制每一大类固定资产的总分类账户余额应该等于控制每一具体类固定资产的明细分类账户的余额之和。同时,某一具体类资产的明细分类账户(例如微机)的详细记录之和应该等于该账户的余额。每次购置、交换、处置一项固定资产时,企业会在总分类账和明细分类账户该会计条目,也会更新受影响项目的详细记录。

- 3768 reads