当发行股票以获得财产或服务时,公司必须确定兑换的金额。会计师通常下列的公平价值记录这样的交易(1)获得的财产或服务,或者(2)发行的股票,这是更显而易见的。

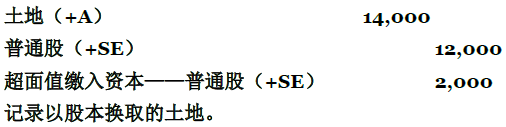

举例说明,假设一块土地的所有者立契将其出让给一家公司,以换取1,000股面值为12美元的普通股。该公司只能估计这块土地的公平市场价值。在交换时,该股票确定的总市值为14,000美元。所需会计分录如下:

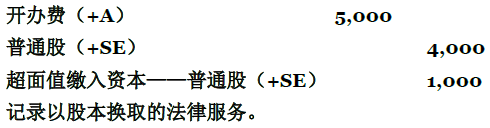

另外一个例子,假设某公司发行100股面值为40美元的普通股,以换取组织创办一家公司所需要的法律服务。由于最近没有股票交易,因此没有确定的市值。律师事先同意以5,000美元的价格提供这些法律服务,但最后决定接受以股票代替现金。在这个例子中,正确的会计分录是:

该公司应该以之前商定的价格评估法律服务,因为这一价值比股票的市值更显而易见。应该将其借记到无形资产账户,因为这些服务使得公司在其整个寿命期间受益。该公司应将获得服务的价值超过发行股票的金额贷记到超面值缴入资本——普通股账户。

- 3114 reads