Alternate problem A 2005年1月1日,Quigley公司的留存收益是432,000美元。在随后5年的净收益如下所示:

|

iv. |

288,000美元 |

|

v. |

216,000 |

|

vi. |

4,800 |

|

vii. |

48,000 |

|

viii. |

264,000 |

该公司的现发股本包括2,000股面值为480美元,股息为每年19.20美元的优先股以及8,000股无面值,设定值为240美元的普通股。截至2005年1月1日,没有应付股利。

编制明细表,说明如果各年的所有的净收益全部作为股利分配,如何将这五年的净收益分配给这两类股票,假设优先股:

a. 可累积。

b. 不可累积。

Alternate problem B 2009年1月1日,Cowling公司获授权发行500,000股面值为5美元的普通股。然后,该公司完成了一下交易:

2009年

1月14日,以每股24美元的现金价格发行90,000股普通股。

1月29日,发行给公司发起人50,000股普通股,用以支付其在组织公司的过程中提供的服务。董事会估计这些服务的价值为620,000美元。

2月19日,将100,000股普通股换取下列资产,其公平市场价值如下:

|

设备 |

180,000美元 |

|

建筑物 |

440,000 |

|

土地 |

600,000 |

a. 编制普通日记账分录,记录这些交易。

b. 编制该公司截至2009年3月1日的资产负债表。

Alternate problem C 2009年7月3日,Barr公司获授权发行15,000股普通股;立即以每股320美元的现金价格发行给公司发起人3,000股。当年7月5日,又发行300股给发起人支付其在组织公司过程中提供的服务。董事会估计这些服务价值96,000美元。2009年7月6日,支付法律及印刷费用12,000美元。这些费用涉及确保公司章程及股票证书的安全。

a. 设置T型账户,登入这些交易。然后,编制截至2009年7月10日,Barr公司的资产负债表,假设授权股票的面值为160美元。

b. 重复(a)设置T型账户部分,登入股东权益,假设股票无面值,设定值为240美元。编制资产负债表中股东权益部分的会计分录。

c. 重复(a)设置T型账户部分,登入股东权益,假设股票既无面值,也无设定值。编制资产负债表中股东权益部分的会计分录。

Alternate problem D 2009年4月1日,Tempo公司获授权发行股票:(1)10,000股面值400美元,股息32美元,可累积,可转换的优先股;(2)10,000股无面值,设定值为20美元,股息12美元,可累积,清算价值为100美元每股的优先股;(3)10,000股既无面值又无设定值的普通股。

4月2日,公司发起人以每股80美元的现金价格收购了50,000股的普通股,该公司发行200股普通股给一位律师,以支付其在组织公司过程中提供的服务。4月3日,该公司发行其所有授权的股息为32美元的可转换优先股,换取价值分别为1,600,000,4,800,000美元的土地和建筑物。该财产需支付2,400,000美元的抵押借款。4月8日,该公司发行5,000股股息12美元的优先股,换取一项价值1,040,000美元的专利。4月10日,该公司以每股80美元的价格发行了1,000股普通股。

a. 编制普通日记账分录,记录这些交易。

b. 编制2009年4月30日资产负债表中股东权益部分的会计分录。假设留存收益为80,000美元。

c. 假设每股股息为32美元的可转换优先股可以转换为六股普通股,并且2009年9月1日,有一半的优先股转换为了普通股。给出必要的日记账分录。

Alternate problem E 2008年1月1日,Kane公司以每股100美元的价格发行了其所有授权的5,000股优先股。该优先股无面值,设定值为每股5美元,有权享有每股6美元的可累积的基本股息,从2009年开始,可以每股110美元的价格赎回,享有每股100美元的清算价值加上累积股息。同一天,Kane公司还以每股50美元的价格发行了10,000股无面值,设定值为10美元的普通股。

2009年12月31日,公司运营的第二年年末,该公司的留存收益为160,000美元。自发行之日起,就没有宣派或支付过任何一类股票的股息。

a. 编制Kane公司2009年12月31日资产负债表中股东权益部分的会计分录。

b. 计算截至2009年12月31每类股票的总票面价值和每股票面价值。

c. 如果2009年12月31日,该公司宣派110,000美元的股息,计算应支付给每类股票的金额。

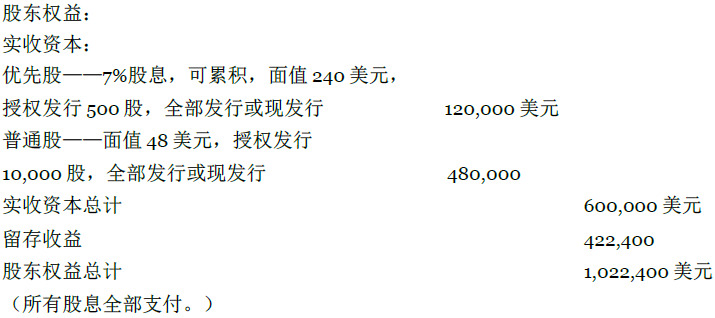

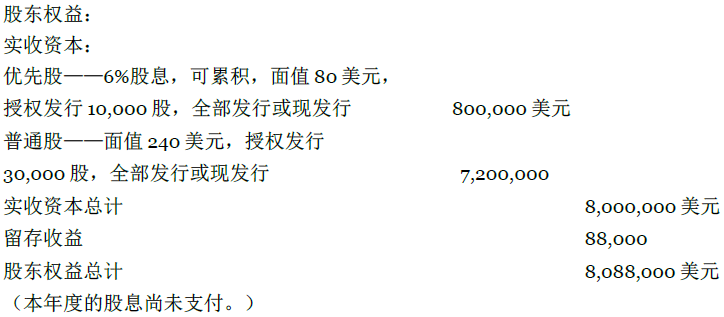

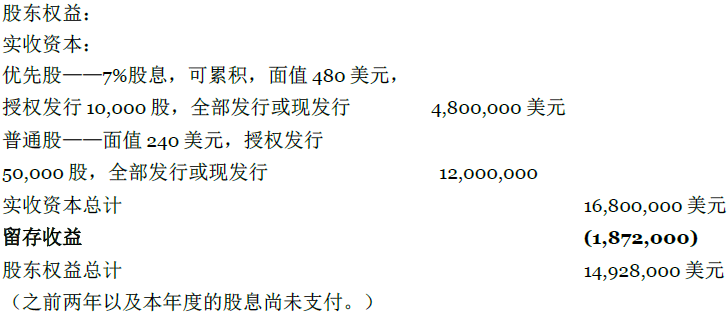

Alternate problem F 从三个不同公司的资产负债表追踪股东权益部分,如下所示。

1)

2)

3)

计算每个公司每股优先股和每股普通股的账面价值,假设在资产清算时,优先股有权获得每股的面值加上应付股利。

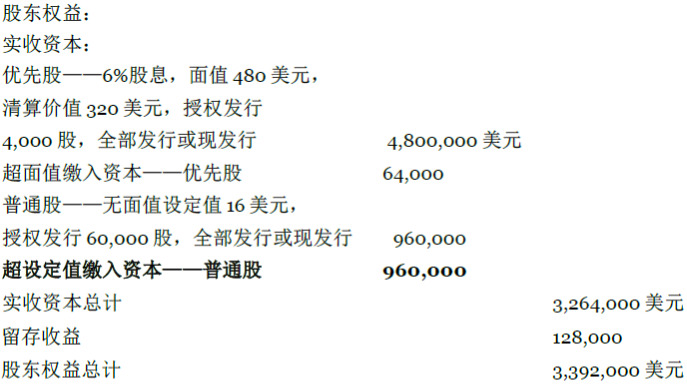

Alternate problem G Mendell公司所有的现发优先股和普通股都由雷曼四兄弟持有。该兄弟间达成一个协议,即其中一个兄弟去世后,其余兄弟将会以股票的账面价值购买已故兄弟持有的股票。

2009年12月31日,詹姆斯雷曼的死亡日期,同一天该公司资产负债表中股东权益部分如下所示:

没有支付优先股去年的股息,该优先股是可累积的。在詹姆斯雷曼去世时,他持有该公司2,000股优先股和10,000股普通股。

a. 计算优先股的账面价值。

b. 计算普通股的账面价值。

c.计算其余兄弟必须支付给詹姆斯雷曼在他去世时所持有的优先股和普通股的金额。

- 2433 reads