补充问题A 以下是英格兰公司的数据:

2010年6月30日,银行对账单余额为30,000美元。

2010年6月30日,公司账册中银行账户的现金余额为8,795.美元。

2010年6月30日,未兑现支票为14,300美元。

6月30日,价值2,735美元的银行存款没有出现在银行对账单的存款中。

银行已收到一笔价值22,612美元的票据收益(其中112美元为利息),贷记到英格兰公司的账户。银行在票据中向该公司收取15美元的收款手续费。

银行错把向英格兰公司收取的10,500美元借记到了另一相似名称的公司下。

6月份,除去收款手续费后,银行的服务费用总额是95美元。

一张700美元的已付支票用于支付账户。会计员已将920美元的支票记录于公司的账上。

6月20日,顾客克罗斯比存入一张价值2,447美元的支票,且已被银行退还并标记为NSF支票。在公司的账户记录上并没有反应这笔退还的登记记录。

顾客马尔科姆的一张价值1,435美元的支票已被存入银行,但被记账人员错记为1,570美元。这张支票已经签收用于支付客户的应收账款。

编制2010年6月30日的银行对账单,并做日记账来校正账户记录。

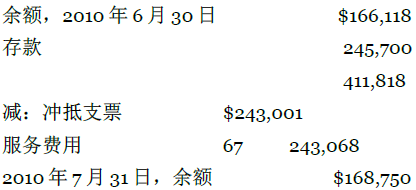

补充问题B 爱尔兰公司银行对账单中2nd National银行的活期存款账户显示:

以下是其他一些可能用到的数据:

7月31日,分类账的余额为128,209美元。

含银行对账单的借方备忘录显示了银行收到的爱尔兰公司的票据。收益为13,500美元,其中含有375美元的利息。

数额为6,210美元的NSF支票已由银行退还,是扣除银行对账单后的支票总额。

7月31日,在途存款总额达到33,750美元。

7月31日,未兑现的支票为55,350美元。

银行错把另一家公司的29,025美元的存款加在爱尔兰公司的账户上。

银行扣减了爱尔兰公司的一张价值20,250美元的支票,而不是调整20,250美元的账户数额。

7月21日,公司记录存款为4,299.75美元,而银行实际账户记录的是4,542.75美元。当天的收入没有记入账户。

银行对账单上的存款数额包括爱尔兰公司支票账户产生的675美元的利息收入。

a.为爱尔兰公司编制2010年7月31日的银行对账单。

b.编制2010年7月31日所需的日记账。

补充问题C 声纳公司有关小额现金储备的业务如下:

3月1日,建立了一个容量750美元的小额现金储备,由办公室经理助理负责。

3月31日,补足了储备金。之前,由以下组成:

|

硬币与货币 |

$491.50 |

|

小额现金凭据指出的支出有: |

|

|

邮费 |

$82.00 |

|

办公室员工的加班费 |

36.00 |

|

办公用品 |

32.70 |

|

门窗清理费用 |

60.00 |

|

为新婚员工买花 |

15.00 |

|

为住院员工买花 |

15.00 |

|

员工的借据 |

15.00 |

为这些业务编制日记账。用现金余缺账户记录储备金的短缺和超额。

补充问题D 太阳公司决定启动小额现金储备,与其相关的业务如下:

6月4日,建立了一个225美元的小额现金储备。

6月22日,储备金中现金数额为31.35美元,储备金管理人支付支出如下:

|

进(销)货运费 |

$82.50 |

|

邮资 |

27.00 |

|

办公用品 |

81.75 |

6月30日,补足储备金,包括截止至今的会计年度财务报告中的小额现金。在偿付储备金之前有如下的现金与凭据:

|

硬币与货币 |

$174.00 |

|

小额现金凭据有: |

|

|

员工借据 |

15.00 |

|

邮资 |

27.00 |

|

办公用品 |

11.10 |

7月1日,小额现金储备的余额增长至300美元。

为所有这些业务编制其日记账。

- 2708 reads