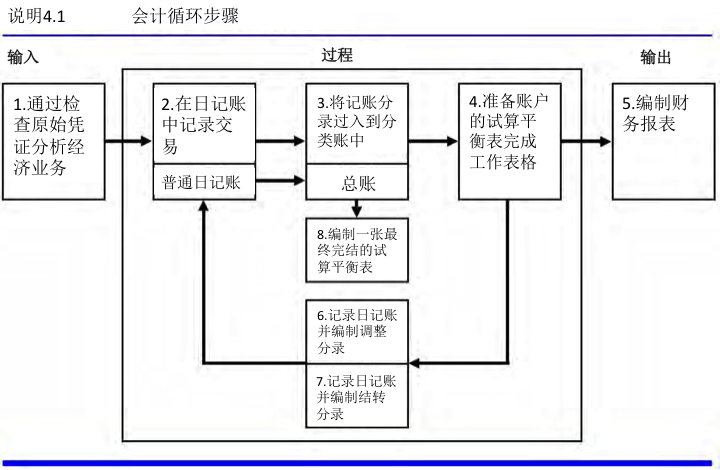

工作底稿是一张分纵栏的纸状表格或是一个计算机电子表格,会计人员在其上面总结调整、结算分录并准备财务报表的信息。通常,他们在最后将这些工作底稿进行保存。工作底稿只是一个会计工具,而不是正式会计记录的一部分。因此,工作底稿可以有不同的格式;有些工作底稿是用铅笔写的,这样比较容易纠错。也可以使用个人电脑中的电子制表软件。会计人员要在每月、每季度、或每会计年度需要财务报告的时候用到编制工作底稿。

本章使用了一个12列的工作底稿,这张工作底稿包括了未调整的试算平衡表,调整,调整后试算平衡、损益表、留存收益表和资产负债表等几组表格。每一组都有借方和贷方两栏。(圖表 4.2)

会计师们使用如下步骤来开始编写工作底稿。下面的章节具体描述了完成工作底稿的步骤。

- 在试算平衡表中录入总账的标题和余额。

- 在调整表中录入调整项目。

- 在调整后试算平衡栏目中录入调整后的平衡。

- 将收入、支出账户的调整后平衡表从调整试算平衡表延展至损益表。

- 将留存收益账户和分配账户中的平衡延展至留存分配表中。

- 延长调整平衡资产,负债和股本账户从调整后的工作底稿列的资产负债表栏目。

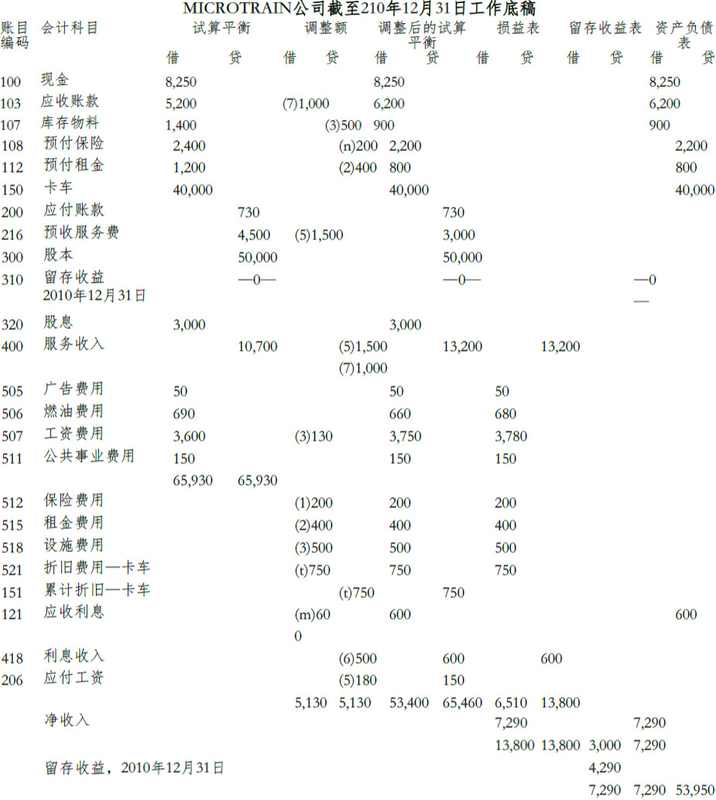

在这里我们不会像在第二章中一样编写一个单独的试算平衡表,会计师们会使用工作底稿上的试算平衡表。看圖表 4.2,请注意MicroTrain公司的总账目中的数字和标题是在工作底稿的左侧。通常,只有那些在会计末期收支平衡的账户被列举出来。(一些会计人员的确会列出整个会计账户表,甚至那些没有余额的表格。)假设你是MicroTrain公司的会计人员。你列出了试算平衡表中的留存收益账户,即使表的余额是零,这显示了(1)账户中它的相关位置并(2)标明2010年12月是这个公司会计操作的第一个月。下一步,你录入失算平衡表中总账目的余额。这个账户是用来记录总账情况例如资产、负债、股票持有人的持股数、红利、收入和支出的。然后是总列表。如果借贷栏总额不相等,那么肯定是出现了错误,这个错误你必须在编制工作底稿前将它纠正。

就像你在第三章学到的那样,调整会在会计人员编制留存收益表、资产负债表利润表和利润表之前将账目调整到合适的余额。你将这些调整录入工作底稿中的调整栏中,同时,你通过在剩余的数额上放置一个关键数字或字母来对条目的借方和贷方进行相互对比。这个关键的数字或字母使调整条目中的实际日记账分录变得简化,因为你不必去再次思考调整项目来记档它们。例如,这个数字(1)列出了这些调整借记账户保险支出和发放贷款预付保险费。注意一下,在会计科目栏标题保险费用账户低于试算平衡合计,因为保险费用账户没有平衡调整前都没有出现在工作底稿。

工作底稿的编写往往在底部关键的条目例如圖表 4.2中给出简单的解释。尽管这些解释是可选的,但他们对于那些检讨工作表的人提供了有价值的信息。

MicroTrain公司的调整(在第三章中有所阐述)如下:

- 条目(1)记录了12月保险费200美元用的预支。

- 条目(2) 记录了12月为房租预支的400美元。

- 条目(3)记录了12月份物资的耗尽500美元。

- 条目(4)记录了750美元的卡车的月折旧费用。该公司在12月初购买了卡车。

- 条目(5)记录了服务费用收入1500美元。

- 条目(6) 记录了12月的利息收入600美元。

- 条目(7)记录了12月未支付的培训服务费1000美元。

- 条目(8)记录了月末的应计薪酬费用180美元。

- 并不是所有的调整项都需要调整。例如,如果这个公司有卡车这一账户名称,这个账户是用来记录折旧的。

- 在所有的调整分录进入调整栏后,这两个栏目的总数应该是平等的,当所有的借方和贷方进入正常。

- 检查多种商业账户(例如提交或收到的服务账单)以发现其他的还没有被记录的资产、负债、收入和支出。

- 向公司管理者或专员询问关于必要调整项目的专门问题,例如:“在这个月内是否还有没被记录的业务?”

- 记录12月份的保险费用。

- 记录12月份的房租费用。

- 记录12月份的库存费用。

- 记录12月份的折旧费用。

- 将12月份的服务提供的费用从负债账户转移到收入账户。

- 记录一个月的利息收入。

- 记录12月份的差旅费用。

- 确定一天应付却未付的工资。

在所有的调整项目都录入在了调整表的两个栏目中后,若借方和贷方两个部分都输入正确的话,这两个栏目中的余额应该相等。

其次,延长所有账户的余额的有调整后工作底稿列。一定要注意规则是如何应用于决定一个调整条目是增加了还是减少了账户余额。例如,薪酬支出在试算平衡表中的贷方有3600美元的余额。180美元的增加计入该账户的借方调整项,它有一个美元3,780借方余额在调整后工作底稿列。

一些账户余额是相同的,因为没有调整的影响。例如,在可支付账户中的余额没有改变并且是简单的延伸至调整试算平衡表中。

现在,总调整后的试算平衡借方和贷方栏目。总量必须相等,然后才采取下一步完成该工作表。当试算平衡和调整的平衡,但修正后的栏目都不要试算平衡柱,最可能的原因是一个数学误差或错误的延伸。调整后的工作底稿列进入下一阶段的分类金额的利润表,留存收益表和资产负债表表更容易。

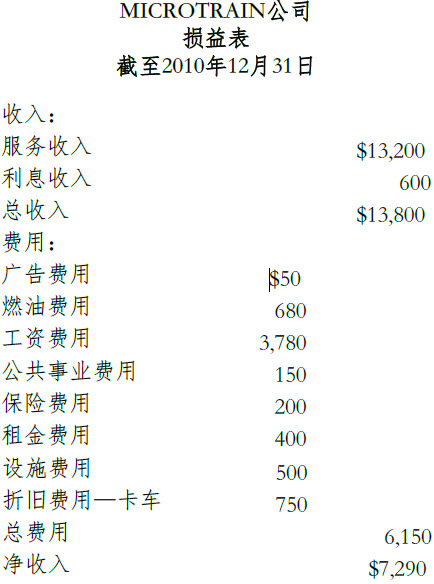

所有的MicroTrain公司开始由扩大的收入和费用账户余额在调整后的试算平衡纵队利润表栏目。因为收入含有贷方余额,因此将它们延伸至贷方栏中。在延展至贷方栏后,计算每个栏中的总额。MicroTrain公司的总花费是6,510美元,总收入是美元13800。因此,这时期的纯收入为7,290美元(13,800美元到6,510美元)。在贷方录入7,290美元这一收入,使两栏的总数的平衡。你会记录下的净亏损在相反的账户;费用(借方)会是大于收入(学分),因此净损失会进入信贷栏,使两栏平衡。

下一步,完成留存收益表这一栏。在留存收益表这一栏中录入12月净利润数额7,290美元。这样,这比净收入额是损益表栏的余额,也是留存收益表栏的贷方余额。净利润出现在留存收益信贷表的栏目中,因为它会导致留存收益的增加。在初始的留存收益余额中增加7,290美元纯收入,并且减去3,000美元的红利。最终,留存收益表末端的余额是4,290美元。

现在将资产、负债、资本存量账户扩展到调整后的试算平衡栏目中来平衡。扩展资产数额为借项,负债和资本存量账户为贷向。

值得注意的是在留存收益表中确定的期末留存收益数额作为平衡表中的借项在表中再次出现。期末保留盈余的金额借方在声明中留存收益平衡的陈述列留存收益栏目。在期末保留盈余是一种信用贷款,在资产负债表中列,因为它增加股东权益,增加股东权益是贷方。(留存收益也应该有一个结局只有借方余额累积亏损和分红盈利超过累积。)与包括了期末保留盈余余额、资产负债表平衡。

当资产负债表这栏的合计在第一次尝试后没有对上,则重新检查编制工作底稿的过程。值的注意的是,按照以下步骤进行直到你发现了错误为止:

- 重新加总这两个资产负债表,看看你是否犯了错误。如果表栏合计没有对上,检查看看是否你没有扩展资产负债表的项目,或者如果你犯了一个错误的扩展,从调整后工作底稿列。

- 重新加总留存收益表栏目,决定你是否进入正确数量的留存收益在适当的陈述留存收益和资产负债表栏目。

- 重新加总利润表栏并决定你是否录入在适当的损益表和声明留存收益栏目正确数量的净收入或净亏损。

会计视角:技术应用

许多电子表格都应用于会计中。工作底稿是一种电子简单的一个大的空白页,其中包含行和列在计算机屏幕上。快块度所创造的行和列的交叉点,每个单细胞都是细 胞能容纳一个或更多的单词,一个号码,或产品的一个数学公式。工作底稿是完美的创造很大的工作表,试算平衡和其他计划,并为执行大量的计算折旧计算等。最 受欢迎的电子表格程序是Microsoft Excel吗?免费的电子表格程序也可以从谷歌和Zoho等公司找到。

- 9449 reads