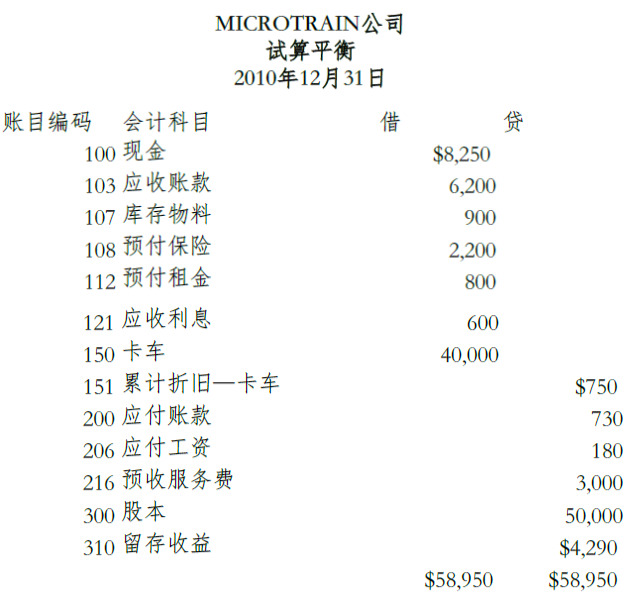

手工会计系统只以一个普通日记账和一个总账来完成,这已经被使用了几百年,至今仍然是用一些非常小的公司在使用。逐渐地,一些手工会计系统进化到包括多样的期刊和分类帐增加效率。例如,手工系统中,与多个期刊和分类帐。通常包括:销售日记账来记录所有的赊购、进货日记账来记录所有的信用消费,现金日记账中记录所有的现金收据、和现金支付日记账来记录所有的现金支付。还是写在不断调整和关闭普通日记账条目和任何其他的参赛作品那些不符合任何一种特种日记账。除了总账,这样一个系统在正常的情况下有子公司总账应收账款及应付账款,可以显示每个客户欠款数额以及该公司对每一个供货商的欠款数额。总分类账显示了总量的应收账款及应付账款,但在分类帐上的具体细节使公司可以给客户和供货商发送账单。

在手工会计系统中的另一种创新是“one write”或pegboard系统。通过在pegboard中创造一种文档并在文档下调整其它的记录,企业可以更有效率得记录交易。这些系统允许在每一个现金支付日记账中书写一个检查以及对同时记录进行检查。尽管其中的一些系统仍然在用今天,但计算机使它们过时了。

在上世纪五六十年代,公司也使用记帐机器来补充手工会计系统。这些机器记录如销售上反复出现的交易账户。他们在总分类账和明细分类账账户中公布交易并计算的新平衡。随着计算机技术的发展,记账机器成为过时了。他们非常昂贵的,并且电脑能轻松胜过他们。在20世纪50年代中期,大公司开始利用电脑主机。在早期的会计应用工资、应收帐款、应付帐款、存货。几年之内,程序存在的各个阶段,会计,包括制造过程和完全融合的基础上其他会计程序总账。直到二十世纪八十年代,小型和中型公司继续运营下去,要么是用手工会计系统中,租来的时间在另一个公司的计算机,或雇了一个服务署执行一些会计职能。

会计视角:商业视角

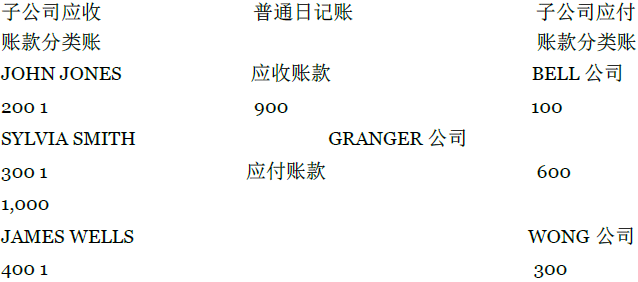

想象一个公司与一个应收帐款总分类账户和一个应付帐款账户在它的没有总帐和应收款明细分类账或应付帐款子公司分类账。这家公司 将如何知道向谁寄账单和在什么数额吗?同样的,将员工知道哪些供应商写支票和在什么数额吗?该子公司记录是必要的,要么,在纸上或在一个计算机文件。

这说明了在总分类账和子公司的分类帐也许看起来:

当账上的有一笔销售给约翰·琼斯的交易时,借方要同时在统制账户、应收账款、总分类账和子公司的账户中记录约翰·琼斯,在次级应收账款分类账。同样地,当 账户上有一笔来自贝尔公司的购买时,贷方要同时在统制账户、应付帐款、一般分类账和子公司的账户上记录贝尔公司附属的应付账款分类账。在一天结束的会计期

间,余额在每一种控制账户于总帐上都必须同意合计账目的在他们各自的子公司的分类帐如上所示。某公司可能有成百上千的分类帐账户在他们的子公司,它显示了 细节不是由控制账户来提供的。

更为广阔的视角:长期技能

就这样决定了:你(特雷西)已经选择了通过加入一个国际会计师事务来开启你的职业生涯。但是你会情不自禁的想知道在公共会计方面,你是否有同时具有短期和长期成功的合适的技能。

同时大多数学生明白,在公共会计中会计知识、组织管理能力和人际关系技能是成功的关键。但重要的是对于初学者来说,意识到在的公众会计职业生涯中不同技能强调了不同的重点。

让我们了解下每个等级所需要的职责和技能棗会计员(1-2年),高级会计师(3-4年),经理/高级经理(5-11年)和合伙人(11年以上)。

会计员棗热情的初学者

让 我们一起随特雷西看看她是如何从会计员开始自己的职业生涯的。在开始时,她做每次审计时都要在高级会计师的监督下完成,高级会计师负责完成审计并给她分配 任务。她的工作职责包括记载她曾写过的论文、互动、文书任务客户会计人员和讨论问题产生的比她年长。特蕾西将在不同的审计工作期间,她在第一年中,学习事 务所的审计方法。她将被分配到各行业和会计系统。

员工水平的两个最重要的特征是:(1)积极的态度(2)能够快速学习并适应不熟悉的局面。

高级会计师棗组织者、导师

作 为一个高级会计师,特雷西将负责本年度日常管理的几个审计项目。她将计划,审计,审计监督的性能测试和直接过渡年终田间劳动。她还会多做最后的总结工作, 例如:拟备检查单、书面审查或起草管理的信,在会计报表附注中说明。在这个过程中,特雷西会花大量的时间指导和监督会计人员。

高级会计人员的两件最重要的技巧是:(1)组织能力和控制审计(2)能教导的会计人员如何审核。

经理/高级经理棗总经理、销售员

在 升任经理后,特蕾西开始转变,从审计师到执行官。她将管理不同审计,成为活跃在帐单的客户服务,并且为谈判审计费用。她会处理许多重要客户会议闭幕会议 上。特蕾西也将更加积极的参与到公司的行政事务。最后,她的客户服务外及行政工作,特蕾西就计算在很大程度上对她的社区参与和能力来协助伙伴在生成新业务 的公司。

经理水平所需要的能力是(1)一般管理能力和(2)销售和沟通能力。

合伙人、领导人、专家

作 为该公司的合伙人,特蕾西将有许多广泛的职责。她将参加高水平的客户服务活动、业务发展、招募、战略规划、办公管理和咨询服务。除了作为合作伙伴在几个审 核订婚,她将有最终负责优质的服务提供给每一个她的客户。虽然某些工业或行政职能将成为她的专业,她通常会被要求执行各种各样的审计及行政工作当其他伙伴 调度的冲突。她要为她工作的人树立一个积极的例子,负责给其他人培训她所在领域的专业知识。

在合伙人的级别,需要的是 领导能力及在特定行业或行政职能中成为一个专家的能力。与此同时那些计划在一个公共会计方向求职的人应该做的更多,不仅仅是学会计。为了加强所需的技巧, 需要商业上的广泛的教育背景以及非商业课程学习,并要参与课外活动,促进领导能力及沟通技巧。开始培养长期成功的技能是永远都不算晚的。

来源:Dana R. Hermanson and Heather M. Hermanson, New Accountant, January 1990, pp.24-26, . 1990, New DuBois Corporation.

1976年个人电脑(PC)的发展以及10年后电脑的广泛使用极大地改变了中小型企业的会计制度。计算机会计软件的数量和质量以及私人电脑的能力都与日俱增。很快中小型企业已经在电脑上拥有了全部会计功能。到了20世纪90年代,电脑和会计软件包的费用都有显著的减少,会计软件包变的越来越为客户着想,并且电脑的读写能力也快速增长,以至于很多小型商人也都从手工会计转向了会计计算机化。然而,有些小企业主仍采用手工系统,因为他们都很熟悉并满足他们的需要,并且这些仍然使用手工系统的人也许没有接受过电脑学习。

你在这开始的四章描述中已经对基本的手工会计系统有所了解,这些了解可以让你更好的熟悉会计电算化系统。计算机可以自动执行一些步骤、会计循环,比如将日记帐分录记录到分类账中,结算账单,并编写财务报表。然而,如果你理解所有的步骤,你将更容易得了解到如何在做决定时使用结果数据。

会计视角:技术影响

最近的一项调查的结果,1400名首席财务官(cfo)表明,将来的会计专业人员将被要求消除技术和商业之间的差距。随着会计一体化和信息系统的发展,技术专家将携手商业知识。

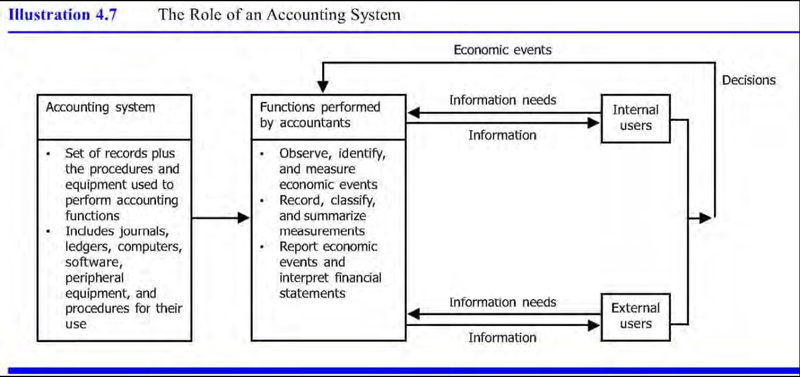

就像圖表 4.7展示的一样,一个企业的会计系统是一套记录、程序和用于履行会计职能的设备。手动系统包括在纸上的期刊和分类帐。计算机会计系统包括会计软件、电脑文件,电脑周边设备,打印机等相关的设备。

无论哪些系统,其会计功能特点包括:(1)检测,并观察、鉴定;(2)经济事件记录、分类、汇总测量;(3)报告经济事件和解释财务报表。内部和外部两方面用户的信息需求。他们告诉会计师会计系统使得公司的会计人员提供有关的会计信息,以满足这些需求。作为内部和外部使用者做出经济活动,这个周期的信息,决策和经济活动将再一次开始。

前四章主要聚焦在你如何去使用的一个会计系统来编制财务报表。然而,我们也讨论如何使用这些信息在制定决策。后面的章节也显示如何准备信息,以及如何信息帮助用户做明智的决定。我们并没有消除编写方面,因为我们相信消息最灵通的用户是那些也理解信息是如何编写的人。这些用户不仅了解信息的不足而且了解它对于决策制定的关联性。

接下来的部分将讨论和阐明分类的资产负债表,这对在分析财务状况的公司。一个典型的分析例子是流动比率和它对于一个公司短期偿债能力的分析作用。

会计视角:科技的用途

会计软件包是典型的菜单驱动并被组织进模块,例如总账、应付帐款、应收帐款、发票、库存、工资、固定资产、作业成本、购货订单。举例来说,普通日记账分录 是在总帐模块中完成的,该模块包含了所有的公司的帐目。应付款模块记录所有交易涉及赊账购买从供应商和付给那些供应商。应收账款模块记录了所有赊购的客户 和赊购数量。

- 7437 reads