尽管没有实物形态,但由于无形资产在企业经营过程中提供的优势或专属特权以及权利,因此无形资产也有价值。无形资产通常有两个来源:(1)由政府当局或法律合同授予的专属特权,如专利权、版权、特许经营权、商品名称(trade names)以及租赁协议;(2)优越的创业能力或管理专门技术以及客户忠诚度,这称之为商誉。

所有的无形资产都没有实物形态,但并不是所有没有实物形态的资产都是无形资产。例如应收账款和预付费用没有实物形态,然而却归类为流动资产,而不是无形资产。无形资产通常不具有实物形态,并且是非流动资产;它们出现在资产负债表上一个单独的长期资产中,称为“无形资产”。

最初,企业像记录大多数其他资产一样记录无形资产的成本。但是,计算一项无形资产的购入成本不同于计算一项固定资产的购入成本。对于一项无形资产的成本,企业可能仅包括其购入成本;购入成本并不包括资产的内部开发成本以及自我创作成本。如果一项无形资产完全由内部产生,它的成本都不应该资本化。因此,一些企业可能极其地夸大无形资产的价值,甚至都不在资产账户记录无形资产。为了解释这一做法,我们下一步将讨论研究和开发成本的核算历史。

研究和开发成本是计划寻找新知识,并在将这种知识转化为新产品或过程中发生的费用。在1975年之前,企业往往将研究和开发成本作为无形资产并将其资本化,当其能产生预期的未来经济利益时。由于很难确定该成本带来的未来经济利益,许多企业当发生这些费用时,都将其费用化。其他企业将与验证的产品相关的成本资本化,其余的成本费用化。

由于这些各种各样的会计实务(ccounting practices),1974 年财务会计准则委员会第2号声明裁定当发生研究与开发成本时,企业必须将其费用化,除非它们是直接由政府机构和其他机构补偿的。费用化的合理理由是(1)任何高度的精密度是都不能衡量适用于未来的成本数额的;(2)对未来是否能获得经济利益的怀疑是存在的;(3)即使能提供未来经济利益,也是很难衡量的。因此,在资产负债表上,研究和开发成本成本不再作为无形资产出现。委员会将同样的reasoning应用于与内部产生的无形资产有联系的成本,如开发专利的内部成本。

摊销是将无形资产的成本系统地分摊到费用。无形资产的一部分成本被分摊到其经济(使用)寿命中的每个会计期间。并不是所有的无形资产都予以摊销,只有有限使用寿命的无形资产才应该摊销。一项资产的有限使用寿命被认为是预计对报告中会计实体的现金流有促进作用的时间长度。(对预计使用寿命应考虑的相关因素包括可能会限制使用寿命的法律、法规或者合同条款)。摊销方法应该基于经济利益被使用活消耗的模式。如果没有明显的模式,在报告会计实体时应使用直线摊销法。认为有无限使用寿命的公认的无形资产,不应该摊销。然而当确定不再有无限的使用寿命时,将开始摊销。摊销方法将遵循与有限使用寿命的无形资产相同的规则。

对无形资产的直线法摊销的计算与固定资产的直线折旧法是一样的。通常,我们通过借记摊销费用,贷记无形资产账户来记录摊销。累计摊销账户也可以用来记录摊销。然而从这种账户获得的信息不会很重要,因为通常无形资产不像固定资产那样占总资产金额较大的比重。

专利是由联邦政府授予的权利。此专有权利使拥有者能够制造、出售、出租,或在有限期间内以其他方式从发明中受益。专利的价值在于它有产生收入的能力。专利的法律寿命是17年。对专利所有人的保护始于专利申请时,并从专利被授予的日期开始持续17年。

当购买一项专利时,企业将其记录在专利账户的成本下。企业还将第一次成功defense专利的法律诉讼成本记入专利账户(假设雇佣的是外面的律师事务所,而不是使用内部法律工作人员)。这样的诉讼确立了专利的有效性,从而增加了其服务潜力。此外,企业借记购入的所有competing专利成本到专利账户,以确保其自己的专利产生收入的能力。

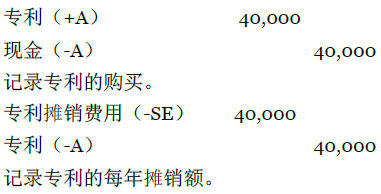

企业将在购入的专利的有限寿命(不会超过其法律寿命)内摊销专利成本。如果一项专利价值40,000美元,有10年的使用寿命,记录专利和定期摊销的日记账分录是:

对于一项没有完全摊销前变得毫无价值的专利,企业将专利账户中的未摊销余额费用化。

正如前面所指出的,在内部开发一项产品、流程或以后会获得专利理念时,所有的研究与开发费用必须费用化,而不是资本化。在前面的示例中,公司将购入专利的成本摊销到其10年的使用寿命中。如果该专利是内部产生的产品或流程的结果,按照财务会计准则委员会第2号说明,该公司应将其40,000美元的成本费用化。

版权是联邦政府授予的一种专有权利,以保护创作者的科学作品、艺术、文学作品防止被其他人非法复制或再现。版权的有限使用寿命是创作者的寿命再加上50年。多数出版物都有有限的寿命;一名创作者可以基于直线折旧法将版权的成本摊配到费用,或者基于耗用或消费经济效益的模式。

特许经营权(franchise)

在会计中,商誉(goodwill)是属于企业的一种无形价值,形成于企业的管理技巧或专门以技术及在客户中形成的良好声誉。一个企业的价值可能会高于企业所有的有形资产以及可辨认无形资产的总公平市场价值。这超出的价值是指企业在经营过程中投资的每一美元产生的超过平均水平的收益。因此,一家公司的商誉证明是其产生超额收入或收益的能力。

在会计界,只有购买商誉后,会计记录中才会记录商誉账户。企业不能只单独购买商誉;它必须购买一家公司或其中的一部分,所获取的附带的无形资产,即商誉。

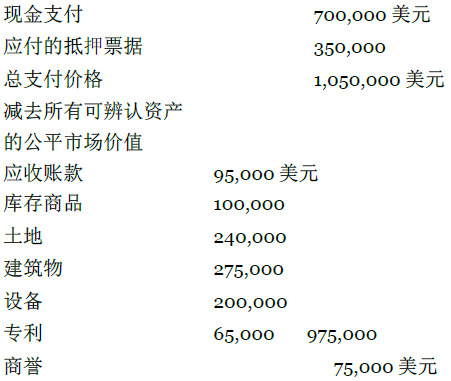

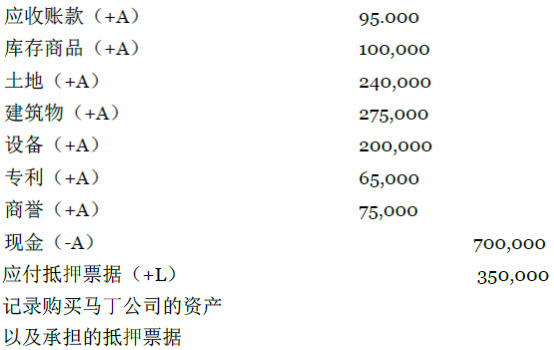

举例说明,假设伦诺克斯公司(Lenox Company)花费700,000美元购买了马丁公司(Martin Company)所有的资产。伦诺克斯公司也同意承担马丁公司所欠的350,000美元的抵押票据。商誉是购买企业所支付的数额包括承担的债务(700,000美元+350,000美元=1,050,000美元)与购买资产的公平市场价值之间的差额。注意Lenox将会使用资产的公平市场价值而不是账面价值来确定商誉的数额。下面的计算是关于伦诺克斯公司购买的商誉:

这75,000 美元就是伦诺克斯公司记录为无形资产的商誉;该公司以公平市场价值记录其他所有的资产and the liability at the amount due.

企业的商誉具体包括良好的信誉、 客户的忠诚、优良的产品设计、没有被记录的无形资产(由于是内部开发)和优越的人力资源。由于这些积极因素不可能一一量化,当它们组合在一起时,就构成了商誉。记录商誉的购买的日记账分录如下:

无形资产商誉不需要摊销。定期对商誉检测以检查其残损情况。在持续经营(或类似的标题)的收入小计前,任何商誉残损损失的数额作为一个单独行被记录在损益表中。将按相同的数额减少商誉账户。

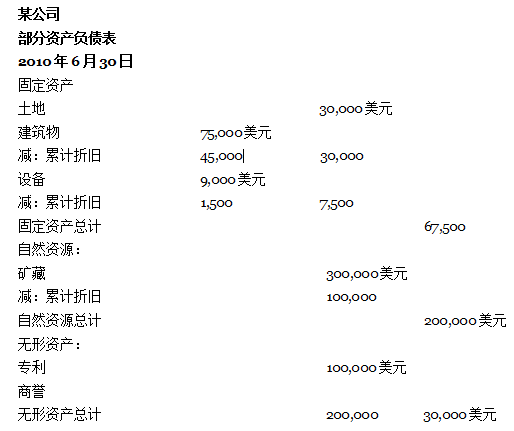

圖表 11.2,为某公司的部分资产负债表。与固定资产和自然资源不同,无形资产在资产负债表中通常记录净额。

- 4519 reads