应用题A 哈特有限公司(Hart Company)的会计员列出了截止到2009年12月31日股东权益表中的错误:

经授权的股票包括12,000股优先股,其面值为120美元,还有75,000股普通股,面值为48美元。优先股分两次发行:(1)以面值价格发行5,000股,(2)以每股134.40美元的价格发行3,000股。50,000股普通股以每股62.40美元的价格发行。以264,000美元购回5,000股库存普通股。会计员从普通股账户中扣除库存股成本。

请正确给出2009年资产负债表中的股东权益部分。

应用题B 2009年6月30日,乔迪公司(Jody Company)股东权益项目:

2009年8月4日,声明现金股利为4%,于9月3日支付。11月16日,声明股票股利为10%。该股票在12月1日发行。普通股的市场价格在11月16日是每股360美元,12月1日是每股354美元。

为这些交易作必要的会计分录。

应用题C 下面是怀特公司(White Corporation)列出的一些交易:

2002

12月31日,该公司董事会授权将留存收益的50,000美元拨款给未来的新厂址和新建筑的构建。(在未来

6年的最后一天,发生了同样的事情。这6年不需要做会计分录。)

2007

1月2日,现金购买新厂址,100,000美元。

3月29日,为建设新的建筑物签订合同,30天后付款。

2009

2月10日,检查后,新建筑最终获得批准,将全部账款500,000美元付给戴尔公司。

3月10日,为给新选厂址和新建筑拨款,董事会授权释放留存收益。

4月2日,声明了已流通的面值为50美元的普通股100,000股中5%的库存股。市场价格是每股55美元。为所有的这些交易做会计分录。

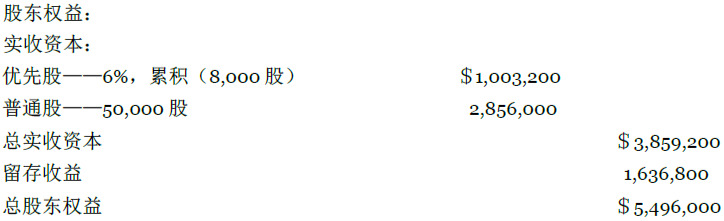

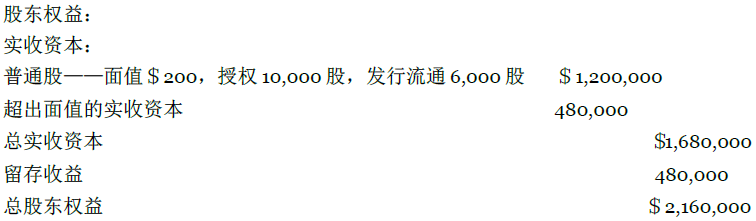

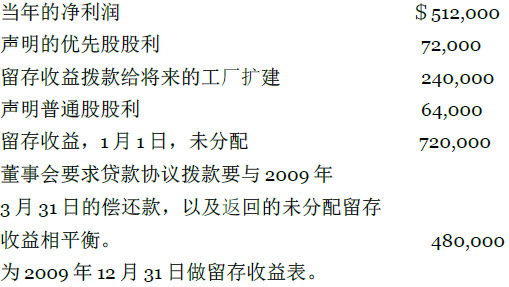

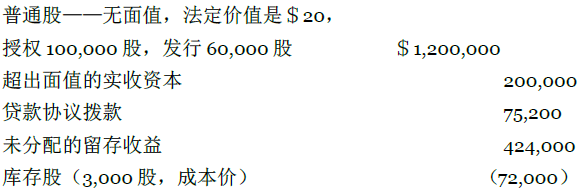

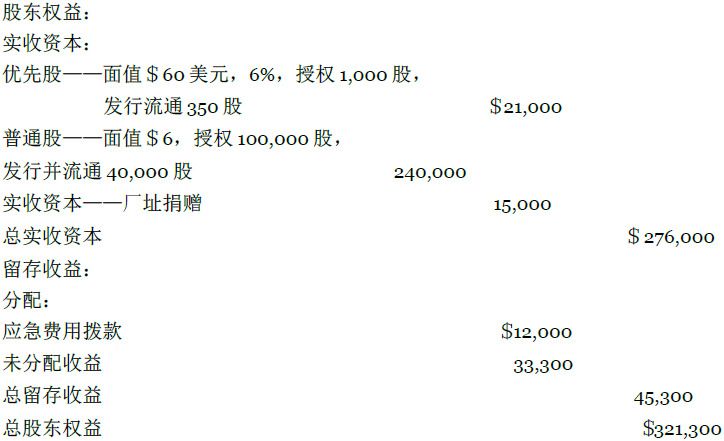

应用题D 下面是凯恩公司(Kane Corporation)2009年12月31日列出的一部分数据:

应用题E Sayers 公司2009年1月1日的股东权益如下:

下面列出的是发生在2009年的一些交易:

- 发行368,000美元的股票10,000股。

- 在市场价格为每股48美元时,声明股票股利为4%。

- 卖出1,000股库存股,43,200美元。

- 为第2种交易方式声明的股票股利发行股票证书。

- 以67,200美元的价格购买2,000股库存股。

- 为每个贷款协议增加拨款43,200美元。

为这些交易做会计分录。

应用题F 2008年12月31日,布莱尔公司(Briar Company)的股东权益包括经授权的、发行并流通的累积为72美元的优先股1,000股,法定价值是每股240美元,其起初的发行价格是每股1,192美元;还有授权、发行并流通的普通股100,000股,该股票没有面值,法定价格为160美元,其起初发行价格也是160美元。除此之外,还有留存收益1,120,000美元。下面列出的交易还有其它数据都是与2009年有关。没有发生库存股交易。

- 该公司以每股336美元的价格购回普通股2,000股。

- 以每股288美元的价格发行库存股1,000股。

- 股东将自己的1,000股普通股份捐赠给公司。并以每股256美元的价格立即发行,以提供运营资本。

- 第一季度,声明每股18美元的股利,以优先股支付。在2009年没有其它股利的声明或支付。

2009年,公司净损失为224,000美元。

a. 为上述交易做会计分录。

b. 做2009年12月31日资产负债表的股东权益部分。

应用题G 下面是2008年10月31日,贝尔公司(Bell Company)资产负债表中的股东权益部分:

在接下来的财政年度,贝尔公司进行了以下交易:

- 2008年10月,在一等待诉讼得过程中,可能会得到不好的结果,所以该公司授权12,000美元的留存收益分配。该诉讼是由一客户引起的。该客户为了索取赔偿,寻找公司涉嫌违法的行为。公司在2007年签订一份合同,以规定的价格为客户提供物品。该诉讼在2009年3月6日结束,结果是法院指定该公

- 司赔偿10,500美元作为补偿。在决定所得税责任时,这些损失并没有被扣除。董事会决定赔偿损失,停止分配。该损失不能称之为特殊项目。

- 公司在2009年3月以每股9美元的价格收回自己的普通股份1,000股。在6月30日,以每股7.20美元的价格重新发行。

- 当年声明并支付的股利是优先股的6%,声明并支付的普通股是每股18美分。两种股利都是在9月1日声明,2009年9月30日支付。

第一年公司扣除所得税后的净利润是11,400美元,不含诉讼损失。

a. 为前面的交易做会计分录。

b. 为2009年10月31日做留存收益表。

c. 为2009年10月31日做资产负债表中的股东权益部分。

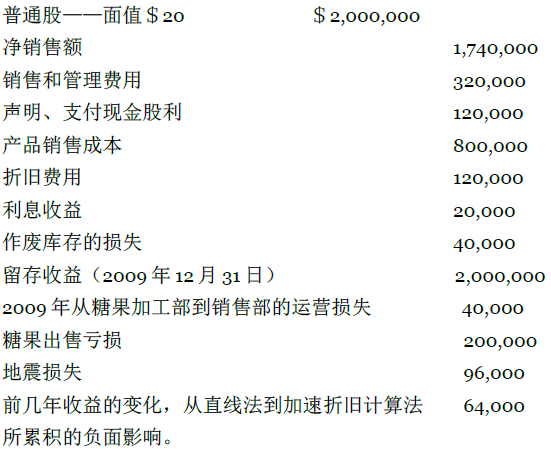

应用题H 布林克斯公司(Brinks Company)2009年的部分数据如下:

假设联邦所得税的税率是40%。所得花销、税收和损失都计算在应纳税所得额中。地震损失额是根据该公司所在地第一次发生地震得来的。另外,公司发现2008年错误登记了当年购买土地的成本160,000美元,在2008年的纳税申报表中犯了同样的错误。

a. 做2009年12月31日的损益表。

b. 做2009年12月31日的留存收益表。

- 2552 reads