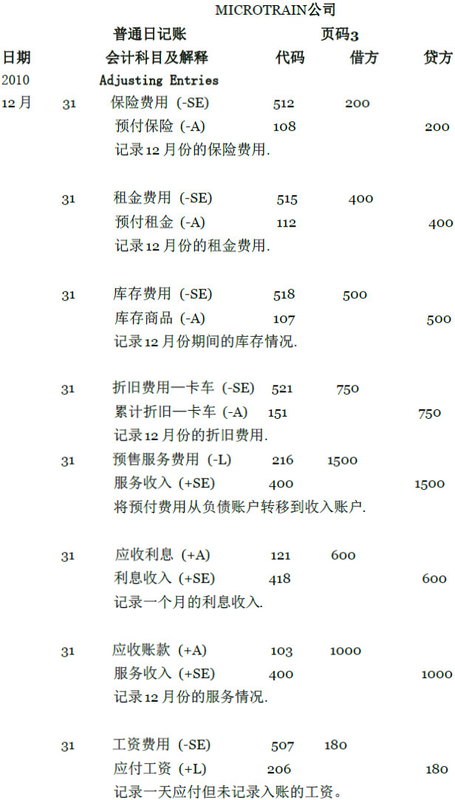

通过MicroTrain公司的工作底稿,完成其财务报表后,你应该在普通日记账和张贴到适当的分类帐账户中录入调整分录。与你学习的第三章一样,你编写这些调整分录,除了那个工作表是现在你的源头为制作的条目。工作底稿的编制工作不排除对编制和公布调整分录的需要,因为工作底稿只是一个非正式的会计工具,不是正式的会计记录的一部分。调整栏目显示每个条目的借方和贷方。MicroTrain公司要公布在一般杂志上的调整分录如下:

结算过程

在第二章中,你可以学到收入、费用和股利账户是名义账户(临时)仅仅真实账户(永久的)的细分子类,留存收益。你也学到了我们编制财务报表为一定的会计期间。结算过程将收入和费用账户的余额转移至一个清空的账户,这个账户叫做收入总结,然后再将余额专业至留存收益账户,并且(2)股利账户中的月被计算到留存收益账户。结算过程中减少收入、费用和股息账户余额为零,所以他们准备去得到的数据为下一个会计期间。会计师可以在每月或每年履行结算过程。

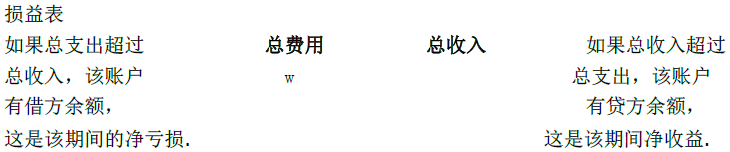

损益汇总账户是仅仅在会计期间的最后阶段才使用的清空的账户它是用来总结这个会计期间的收入和费用的。在将所有收入和费用账户的余额转移至损益总表后,损益汇总账户的余额代表这个时期的纯收入或纯损失。在收入的总结表中结算或转移收入汇总账户余额留存收益账户的结果在一个零平衡,。

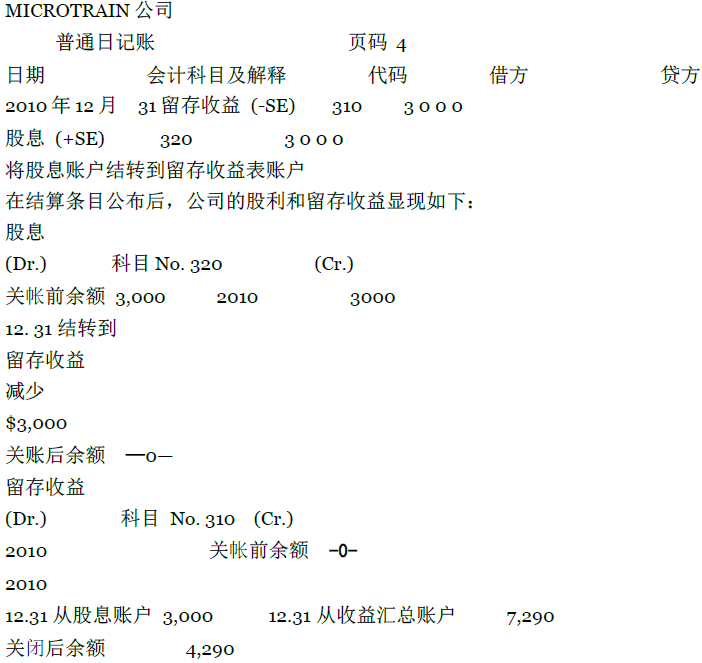

结算了末端的会计期间现金股利账户是含分红宣布,由董事会对股东。我们关闭股利账户直接向留存收益账户,而不是因为股息收入总结没有影响期间的收入或损失。

在会计上,我们经常把结算过程称作结算记载。请记住只有收入、费用和股利账户是结算了的,而资产、负债、资本股票,或者留存收益账户不是关闭的。在这四个基本步骤结算过程:

- 结算收入账户—在收入转移的余额账户开设结算账户称为收入的总结。

- 结算费用账户—转移费用账户结余的开设结算账户称为收入的总结。

- 结算收入汇总账户—将收入汇总账户中的余额转移到留存收益账户。

- 结算股利账户—将股利账户的余额转移到留存收益账户。

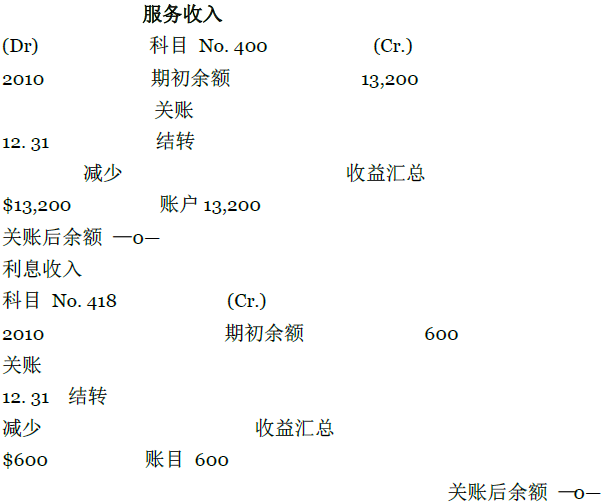

收入出现在工作底稿中损益报表的借方栏中。在MicroTrain公司的利润表借方栏中的两个收入账户是服务收入13,200美元和利息收入600美元(圖表 4.2)。因为收入账户有贷方余额,你必须借记他们对该公司的总额等于平衡性,他们给你以零平衡。当你付款服务收入和利息收入、信用收入简介(600号账户)。在进入账户号码时参考栏的竞标记帐已张贴到分类账。对所有其他闭结算记帐分录这样做。

将损益表借方的收入账户结转到收益汇总账户.

在结算分录公布后,MicroTrain的服务收入和利息收入账户(在t型账户的格式)如下。需要注意的是,现在的账户余额为0。

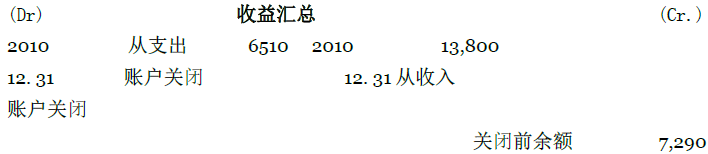

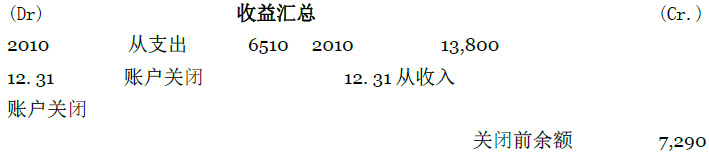

由于先前的条目,你会收益汇总账户信用为美元13800。我们展现了收入账户在第3步中总结。

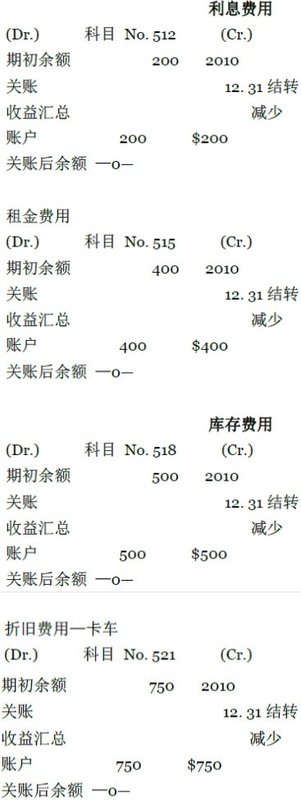

费用出现在损益表借记栏对应的工作报告。公司拥有8个费用MicroTrain利润表借记栏。如图所示栏目小结,这些费用加起来6,510美元。自从费用账户有借方余额,信用每个账户带它去一个零平衡。然后,使借方在结帐分录的收入占6,510总结美元。因此,为了关闭费用账户,MicroTrain作如下分录:

收入总结中借记账户的6,510 美元与在工作表中利润借记栏相对应。与工作底稿的这个比较当做对已公布并结算的所有的收入和费用项目的一个检查。如果之前的借方条目是被写成了一个与栏目小结不同的数字,那么公司可能会有一个在费用结帐分录的错误。

在它们被结算后,MicroTrain公司的开支账目显示如下。注意每个账户在结算后都有一个零余额。

费用账户的结算可以在收入账户的结算之前完成,结果都是一样的。

4、完成会计循环

由于MicroTrain收入和费用的结算,总收入和支出已被转移至收入汇总账户。

MicroTrain的现在的收入总结账户有贷方余额7,290美元,这是该公司12月的净收入。

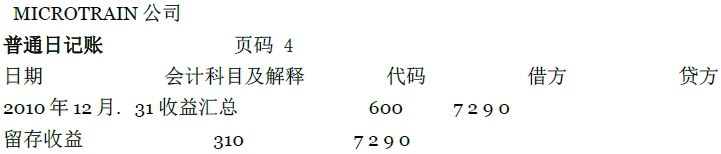

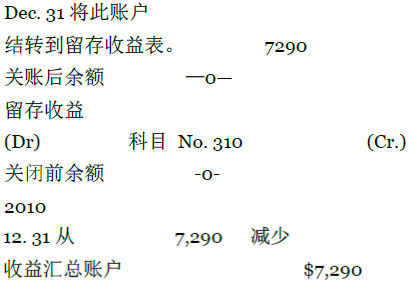

下一步,将MicroTrain账户的收入总结结算至其留存收益账户。在日记帐上这样记帐:

将收益汇总账户结转到留存收益表

在他的收入总结账户结算后,公司的收入总结和留存收益账户出现如下:

最后结算的分录是MicroTrain的股息账户。该账户在结算前有借方余额。为了结算账户,在贷方记录股利账户并在借方记录留存收益账户。股利分配账户不用结算至收入总帐,因为它不是支出也不用录入收入决定。结算MicroTrain的股利账户的日记账条目如下:

当您完成了结算过程后,总账中唯一还没有结算的账户是永久资产负债表项目。因为这些账户包含了随后会计期间中的期初余额,借方余额总额必须与贷方余额总额相等。结算后的工作底稿的编写作为一个对结算过程准确性的检查,并保证了账簿在新的会计期间内是平衡的。结算后的工作底稿与调整后的工作底稿只在两个重要方面是不同的:(1)它不包括全部临时性账户,由于他们已经被结算了;(2)它将留存收益账户更新至它合适的期末余额。

一个结算后的工作底稿是一个在结算分录被公布后制作的工作底稿。只有资产、负债、资本存量、留存收益账户是公开的。在借方和贷方栏目中列出所有账户余额并且将它们加总以使得借方和贷方账户相等。

看圖表 4.6,这是一个MicroTrain公司2010年12月的结算后工作底稿。在结算后工作底稿中的数额是在结算分录被公布后从总帐中获得的。

在下一章节简要地介绍会计制度的演变,从你一直在学习的“一笔业务一个日记账”系统到电算化系统。然后,我们讨论一个企业的会计系统的作用。

会计视角:技术应用

如果你在美国学习,你可能想要访问的美国研究所注册会计师会计师的网站:

你 会发现信息,要成为一位会计师考试的注册会计师、热会计的主题,并且其他各式各样的话题,如美国的州通过了一个需要150小时学习才能通过的注册会计师 (CPA)考试。你也可以通过诸如一些州已经批准的有限责任公司(LLCs)和有限责任合伙(LLPs)来学习。这些形式的组织服务限制会计师的责任。你 也可以找到他们的电话号码和通讯地址,会计学的州委员会、国家与社会的会计师事务所。在这个网站上四处浏览一下,以探索一些其他感兴趣的事情。类似的网站 在其他国家是可得到的。

- 11348 reads