成本是为实现既定目而使用或放弃资源的财务指标。产品成本是公司分配给单位产品的成本。产品成本,是生产产品的成本,如,汽车;在一家餐馆吃饭的决策和服务的成本;或大学某节课的教学成本。

制造企业使用最复杂的产品成本计算方法。为了确保您了解在制造企业如何和为什么进行产品成本核算,我们使用了许多制造公司的例子。然而,因为你的职业生涯可能在服务或销售公司,我们也使用非制造业的例子。

道德视角:高压销售策略与创造性会计

最常见的金融诈骗案产生于收入记录。例如,经理或会计员在第一年末记录一笔销售,其实,销售是在第二年发的。这笔销售及其利润出现上年度财务报表,而不是第二年的财务报表上。Comserv作为著名公司可提供这种类型的欺诈例子。

Comserv是一家软件开发公司,为公司安装特定软件。Comserv记录软件安装的收入如下:首先,它在客户签订合同时记录部分收入。其次,在完成全部软件的安装后记录其余的收入。这种做法符合一般公认的外部报告和公司内部报告政策的会计原则。

使 用这种方法,销售人员通过奖励施压客户,使他们在本会计年度前签署合同。Comserv的外部审计师和证券与交易委员进行随后的调查会发现一些欺诈活动。 例如,员工会回溯记录签署的合同,将第2年01月28日签署合同,视同于第1年12月28日签订的销售合同。(会计年度结束为12月31日)。

Comserv 销售人员还说服客户在每个会计年度之前签订软件安装合同,同时提供一份单方协议,允许客户在稍后的日期中从这笔交易中撤出。由于单方协议,公司不应该在签 订合同时记入收入但还是记入了。Comserv应该等到客户再也不能撤销合同时在记录收入。会计部门在不知道单独方达成的协议的情况下在合同签订时记录了 收入。

证券交易委员会(SEC)指控Comserv的许多人员参与了诈骗活动,包括销售人员和会计师也在不知不觉中也支持了这些活动。最终,这些人被证券和交易委员会指控犯有欺诈行为,该公司也由另一家计算机软件公司接管。

作者的研究是根据证券交易委员会(SEC)的文件和法庭证词而来。

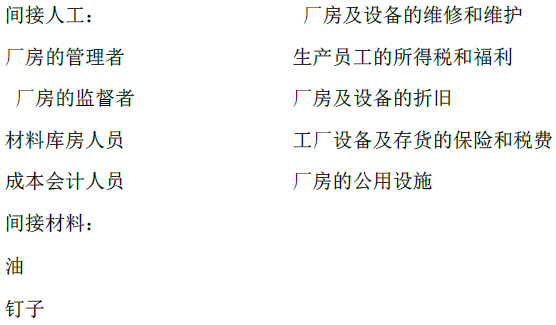

在制造企业,产品的成本有三个成本要素:直接材料成本,直接人工成本和制造费用。

直接材料是制造过程中用到的未经处理材料。直接材料是仅被应用到生产的产品中并能清楚地追溯至特定产品中。例如,铁矿石是一家钢铁公司的直接材料,因为铁矿石显然是可追溯至成品产品中,即钢材。反过来,钢铁成为汽车制造商的直接材料。

有些材料(如用于制造家具的胶和螺纹)可能成为产成品的一部分,但是追踪这些材料到特定产品中将需要更多的努力。这样材料被称作间接材料或间接供应,包括在制造费用中。间接材料是在产品制造中使用却没有实际意义的材料,可直接追溯到生产的产品。间接材料是开销的一部分,我们将在后面讨论。

直接人工,直接人工成本包括所有员工的劳动成本,实际上是对材料的加工使其转换为产成品。类似于直接材料成本,产品的直接人工成本只包括那些人工成本可明显追溯至,或易于识别到产成品中的。支付给建筑工人、比萨饼送货司机、电子公司的装配工的工资都是直接人工的例子。

许多员工收到的工资税,抚恤费,带薪休假都是附加利益。这些福利成本显著增加了直接劳动小时工资率。

一些企业将直接劳工视为福利成本。如果将他们溯到产品中十分困难,一些公司就将附加利益包括在费用中。

一些劳动力成本(例如,材料处理,保管工人以及监督人员的工资)解释为间接劳动成本,因为追溯这些成本到产品中代价太大。这些间接劳动力成本是费用的一部分。间接人工由不能或没有现实意义追溯到产品中的成本构成。

一家制造公司的费用,费用通常被称为制造费用。 (你也可能看到制造费用的其他一些名字,如工厂间接成本,或者工厂的负担。)服务公司叫做服务的开销,建筑公司叫做建设开销。一些公司可能只统称为费用,而不是具体指定为制造费用,服务费用,或施工费用。有些人混淆制造费用与销售费用和管理费用。费用是生产产品和提供服务的一部分,而销售成本产生于销售活动,管理费用产生于经营管理。

一般情况下,费用是指除了直接材料,直接人工外那些归类为生产产品或提供服务的所有费用。 (有些服务机构有直接人工,但没有直接材料。)在制造公司,制造费用,包括所有的制造成本除作为直接材料和直接人工的费用外。制造费用成本必须发生,但不能或不会直接追溯到生产的具体产品上。除了间接材料和间接人工,制造费用还包括折旧和维修机器和工厂效用成本。圖表 18.1更多关于制造费用。

销售成本,销售成本是发生在获得客户的订单,并将产成品销售到客户手中的成本。广告,市场研究,销售人员的薪金及佣金,以及产成品运输与存储的费用都是销售成本。运输和储存产成品的成本之所以是销售成本,是因为他们是在生产完成后产生。然而,存储材料的成本是制造费用的一部分,而储存产成品成本是销售成本的一部分。记住,零售商,批发商,制造商和服务机构都会有销售费用。

管理费用,管理费用是非制造成本,包括高级的行政管理职能与许多人员部门的成本,如会计,数据处理和人事部门。管理人员的工资,文员的工资,办公费用,办公室租金,捐赠,研究和开发费用以及法律费用都是管理费用。与销售费用一样,所有的组织都有管理费用。

公司还分类成本为产品成本和期间费用。产品成本是发生在产品生产过程中的成本。这些成本包括直接材料成本,直接人工,制造费用。

期间费用与时间段更密切相关,而不是单位产品。出于这个原因,公司费用在它们产生期间(从收入中扣除)期间费用。会计师将所有的销售费用和管理费用视为期间费用进行对外财务报告。

为了说明,假设某公司支付其销售经理固定工资。即使经理可以通过工作项目,在以后会计期间为公司带来收益,但销售经理的工资开支在此期间发生,因为费用不能追溯至特定产品的生产。

会计视角:商业洞察力

尽许多服务机构有存货。例如,咨询公司,会计师事务所和律师事务所都有尚未向客户收取的库存工作。服务公司的存货的有形性低于制造企业。存货代表已进入了工作的时间和人才。在服务公司,这包括工作论文和文件,或者干脆是做这项工作的人的想法。

- 4690 reads