调整分录最终可被分为两大类:递延项目(意味着推迟或延期)和应计项目(意味着增长或积累)。包含以前在账户中记录的数据的调整分录构成了递延项目。这些记录涵盖已经在资产和负债账户中记录的数据向费用和收入账户的转移。与尚未将数据记录在账户中的经营活动相关的一些调整分录构成应计账户。这些项目包含资产和负债以及相关收入和费用的最初或首次记录。(见圖表 3.3)。

递延项目由两类调整分录构成:资产/费用调整和负债/收入调整。例如预付保险费和预付租金在被消费完之前是一项资产;然后变为费用。同样未赚取的收入在公司履行完服务前是一项负债,之后其变为已获收入。

应计项目由两类调整分录构成:资产/收入调整和负债/费用调整。例如假设一公司向客户提供了服务但是客户当时没有支付费用。会计人员就会把这项交易以应收账款的形式计入资产账户的同时确认收入,以为公司已经取得收益。同样,假设公司欠员工工资。会计人员将这项交易记录为一项负债的同时确认费用,因为公司已经发生了一笔费用。

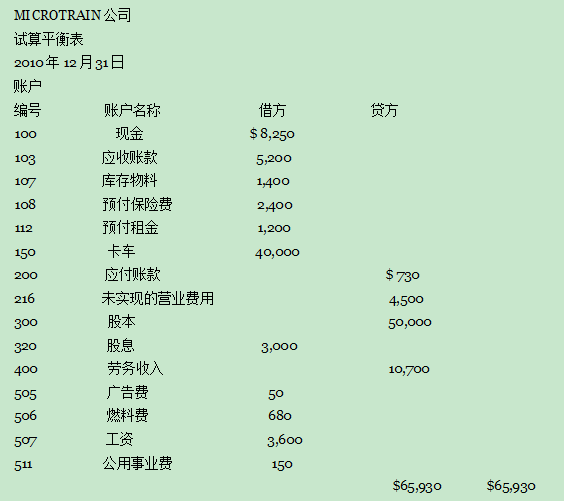

在这章中,我们将分别对调整分录的四种类型(资产/费用,负债/收入,资产/收入和负债/费用)进行举例说明。如圖表 3.4所示,2010年12月31日MicroTrain公司的试算平衡表。正如你所见,该公司在编制准确的财务报表之前必须调整几个账户。对这些账户的调整涉及已经在公司的账户中有所记录的数据。

在对MicroTrain公司的账户进行调整时,我们必须添加几个账户到第二章介绍的公司的账户图表中。这些新的账户是:

|

账户类型 |

账户 |

账户名称 |

说明 |

|

资产 |

编号 |

应收利息 |

赚取但尚未收到旳利息。 |

|

备抵项目 |

121 |

累计 |

自从购买后卡车的总折旧费用。 |

|

债务收入 |

151 |

折旧——卡车 |

折旧账户的余额是从卡车的成本中扣除出来的数据。 |

|

费用 |

206 |

应付工资 |

员工已经获得但公司尚未支付的工资。 |

|

418 |

利息收入 |

当期获得的利息。 |

|

|

512 |

保险费用 |

当期的保险花费。 |

|

|

515 |

租金费用 |

当期的租金。 |

|

|

518 |

低值易耗品费用 |

当期的物料消耗。 |

|

|

521 |

折旧费用——卡车 |

当期把卡车的一部分成本分配出去转化的折旧费用。 |

现在你已经准备好了跟随MicroTrain公司对递延项目进行调整。如果你感觉这个过程难以理解,那你就回顾本章开始的内容以清楚地了解调整分录的作用。

会计角度:科技的应用

深入了解一个不能提供广泛网站的国有公司是很困难的。事实上,网站已经成为公司和投资者之间一种重要的联系。大多数的网站都有一个名为投资者关系的链接或 者只有公司的资料,这些资料包括通过审计的财务报表,公司股票价格的图表等大量的财务信息。例如,登录Gap股份有限公司的网 站:http://www.gapinc.com 浏览该公司的网页,从详尽的财务信息中查找对你来说有用的资料。

- 17244 reads