在权益计算方法的前提下,母公司账簿中的投资账户随着母公司登记的收益、损失以及子公司报告的股利而增加和减少,所以,投资账户余额与收购后的账户余额是不一样的。因此,在合并工作表中抵消的账户一年跟一年也是不相同的。为了更清楚的说明此问题,作出以下假设:

- P公司于2010年1与1日购买了S公司全部的具有表决权的流通普通股,花费121,000美元支付股东权益106,000美元。超出账面价值的成本分配是(a)土地价值低估4,000美元,(b)S公司剩下的高于平均水平的收益前景。

- 2010年,S公司经营获得收益20,000美元。

- 在2010年12月31日,S公司支付现金股利8,000美元。

- 在12月31日,S公司拥有P公司5,000美元的票据。

- 2010年,P公司获得的收益(包括分享子公司100%的收益)31,000美元。

- 在2010年12月,P公司支付现金股利10,000美元。

- P公司采用权益法计算他在S公司的投资。

这两个公司2010年12月31日的财务报表在圖表 14.7中的前两列当中表示出来。

从圖表 14.7中可以看出,我们可以编制合并损益表,留存收益表以及资产负债表。注意,在圖表 14.7中,P公司在S公司账户的收益是20,000美元,投资账户是133,000美元。这些余额是P公司在2010年以日记账形式登记:

圖表 14.7所示的工作表中,其抵消分录的说明如下:

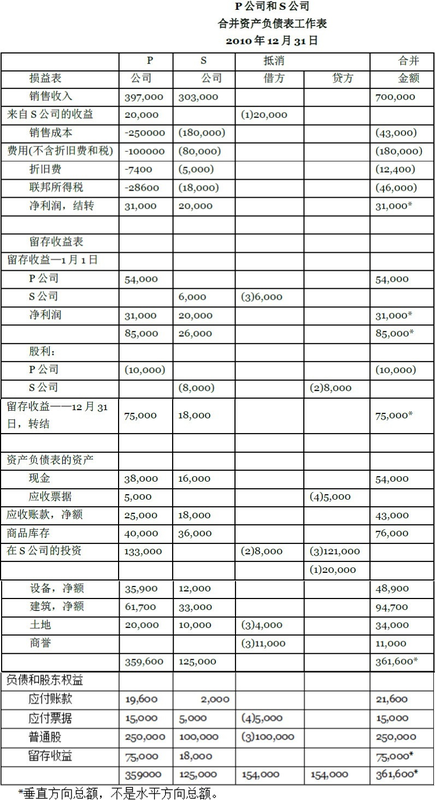

分录1:在那一年中,S公司所得收益是20,000美元,P公司的投资账户余额就增加了20,000美元。工作表中的分录1与母公司从向S公司的投资账户中所得的收益以及S公司的收益账户(20,000美元)相抵消。该分录与P公司账簿上的分录相反,是为了识别母公司从子公司所获得的收益(12月31日分录的第一部分)。

分录2:S公司支付现金股利时,P公司借方登记现金8,000美元,贷方登记投资账户8,000美元(第二年12月31日的日记账)。分录2在S公司的股利被扣除之前恢复他的投资账户。也就是说,P公司借方登记他的投资账户8,000美元,贷方登记S公司的股利账户8,000美元。在合并的基础上,公司不能自己支付自己的股利。

分录3:分录3抵消原投资账户余额(121,000美元)以及子公司收购日的股东权益账户(留存收益6,000美元和普通股100,000美元)。该分录还抵消商誉11,000美元,同时增加土地4,000美元——作为超出账面价值的收购成本。

分录4:分录4抵消公司间的债务5,000美元。

做好前面3个分录以后,从合并实体的角度看,投资账户就会包含一个0余额账户。

在这些抵消分录之后,P公司将相应的金额合并,并将其登记在合并账户栏。注意,在账户前两栏中的总额并没有添加到合并帐户栏的总额当中。例如,合并后的净利润是31,000 美元,而不是31,000 美元加上20,000美元。该公司将损益表中的净利润部分转结到留存收益表中的净利润部分。同样,将留存收益表中的期末留存收益转结到资产负债表中的留存收益部分。P公司利用最终的工作表栏编制合并损益表(圖表 14.8),合并留存收益表(圖表 14.9),以及合并资产负债表(圖表 14.10)。

- 3714 reads