近些年来,许多公司,通过购买另一家公司的某一主要部分或是全部的已流通得有表决权的股票,来扩大自己的规模。这样收购的目的可能是为了确保原料的来源(比如石油),也可能是为了进入一个新的行业,或是通过投资获取更多的收益。不管投资的目的是什么,两家公司都保持独立的企业法人。在这一部分,你将懂得如何解释企业合并。

正如本章开头所介绍的,一家公司占有另一家公司有表决权的流通普通股的股份超过50%,该公司就称为母公司。被母公司收购并控制的公司称为子公司。

母公司和其子公司各自拥有自己的会计记录和财务报表。但是,母公司和子公司同时受公司的最高管理层控制,并且母子公司之间是紧密相关的,所以,母公司一般都会准备一套财务报表,这些报表称为合并报表。合并报表汇总了包括子公司在内的母公司财务报表,将母公司和子公司作为一个独立的企业表示出来。

根据财务会计准则委员会声明(FASB Statement)第97期,在下面几种情况下,必须有合并报表:(1)一家公司占有另一家公司有表决权的流通普通股的股份超过50%,(2)除非控制是临时的或者不是主要的所有者的时候(例如公司在法定整顿期间或者破产期间)。47所以,由财务会计准则委员会声明(FASB Statement)第97期我们可以看出,大多数的子公司都必须包含在合并报表中。在上述的合并报表中,如果子公司与母公司的业务明显不同,合并报表就不包含子公司了。

会计视角:商务洞悉

宝洁公司(Procter & Gamble)有300多种市场品牌。例如汰渍、Ariel, Pantene Pro-V, Pringles, and Folgers。该公司2000年的年度报告包括关于子公司的介绍以及股票投资等信息:

汇总表报包括宝洁公司以及受它控制的子公司(合伙人)。对被投资公司产生显著影响但不控制其财务和经营决策的投资,采用权益法登记。

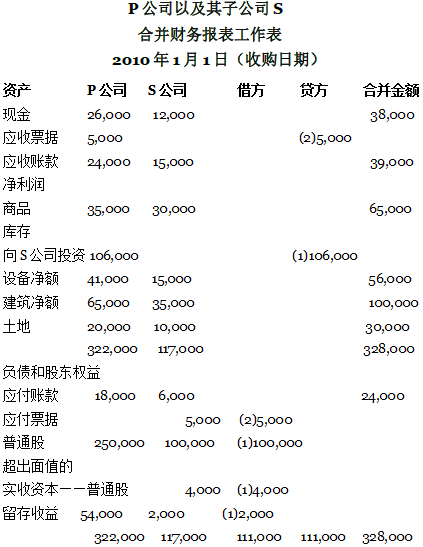

母公司和子公司之间或是两个子公司之间的财务交易称为内部交易。为准备汇总财务报表,母公司通过抵消分录消除内部交易的影响。抵消分录允许所有的账户余额各自陈述,就好像母公司和子公司是相互独立的经济体。抵消分录仅出现在合并报表的工作表中,既不出现在母公司也不出现在子公司的会计记录中。编制好抵消分录之后,母公司为每一个工作表账户计算其余额总数,并编制合并财务报表。

为了解释抵消分录,假设Y公司收购了Z公司,以100,000美元现金获得Z公司面值为100,000美元的普通股。如果一现有公司的股票被收购,该股票是从该公司的股东手中购买的。母公司在其账簿上如此登记该记录:

子公司Z在其账簿上登记如下:

抵消分录可以用母公司的子公司投资账户抵消子公司的股东权益账户。在合并报表的工作表中,所用到的抵消分录是:

之所以需要该抵消,是因为母公司在子公司的股票投资代表了子公司净资产的股权。除非该投资被抵消,否则的话,同一资产在汇总资产负债表中出现两次——第一次是以母公司的投资账户的形式出现,第二次是作为子公司的资产出现。抵消了Z公司的普通股份,母公司就避免重复登记股东权益。将这两个公司看作是一个公司的话,Z公司的普通股并没有流通,而是被合并集团所持有。

从汇总财务报表反映出的财务数据看,母公司和子公司就好像是一个实体。因为没有哪个账户只有一条分录,或是从自身提取金额。在编制汇总财务报表是,Z公司必须抵消公司间的应收款和应付款(公司合并时应收额和应付额)。例如,假设母公司购买了由子公司发行的债券5,000美元。由于任何债务都不属于或是来自于合并公司以外的其他实体,所以Y公司需要通过下面分录抵消这些余额,用债务投资抵消应付债务:

在编制合并报表时,母公司还需要抵消公司间的其他帐目。

- 4049 reads