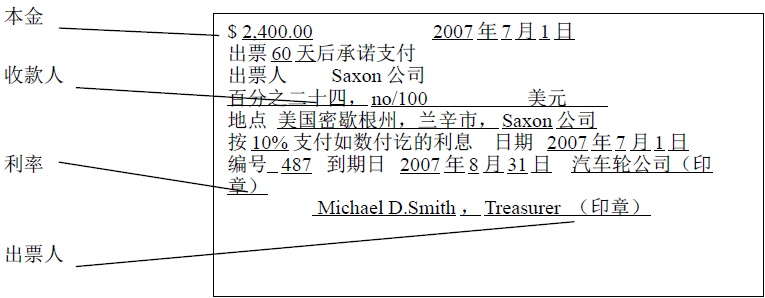

票据(同样被称为本票)是一张由借款人(出票人)向出借人(收款人)提供的即期或在特定日期期支付一笔有明确数量货币的无附加条件的书面约定。在出借人(收款人)的资产负债表上,叫做应收票据;在借款人(出票人)的资产负债表上,便叫做应付票据。因为票据通常是可以流通转让的,所以收款人可以将它转让给另一方,然后他可以从出票人那里收取支付款。在圖表 9.2中可以看到本票的样子。

顾客可以向公司支付一张票据以支付应付账款的到期金额或取得大额的销售商品,如电冰箱。同样,公司也可以向供应商支付票据交换商品来销售或支付银行或个人的贷款。因此,公司可以从与顾客、供应商、银行或个人的交易中拥有应收票据或应付票据。

公司通常不会为票据建立明细分类账。但是,他们会保留实际的应收票据和应付票据的副本的文件。

大多数本票都有一项现付利息费用。利息是在一段时期内使用了一方的现金而需支付的费用。对于票据的出票人或借款人来说,利息是一项成本;而对于票据的收款人或出借人来说,利息是一笔收入。借款人承受利息成本;出借人赚取利息收入。为了方便起见,银行业者计算利息时按360天计息;在本书中,我们也将据此计算利息。(某些公司会按365天计息。)

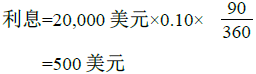

计算利息的基本公式是:

利息=本金×利率×时间,或写为I=P×R×T

本金是票据的面额。利率是票据上的指定利率;利率一般是以全年来说的。时间是票据存续的时间,可以是天也可以是月。

为了演示利息是怎样计算的,假设一家公司向银行借款20,000美元。票据的本金(面值)是20,000美元,年利率是10%,且寿命为90天。利息的计算式为:

注意在这个计算式中,我们用日期占360天的分数表示比率,因为这个利率是年利率。

偿还日是票据到期必须支付的日期。有时,票据需要按月分期(或支付),但是通常所有本金和利息必须在同一时间偿还,如圖表 9.2所示。票据的措辞表达了到期日且决定了什么时候支付票据。票据如果应在周日或假期到期,那么到期日是下一工作日。关于到期日的例子有:

- 即期。“即期,我承诺支付……”当到期日是即期时,这是按持票人的意愿的,但是是无法计算的。持票人是收款人,或另一个从收款人处合法取得票据的人。

- 指定日期。“2010年7月18日,我承诺支付……”当偿还日是指定的,对偿还日的计算不是必须的。

- 在指定时期末。

(a)“自出票后一年,我承诺支付……” 当票据到期日以年表示时,票据到期的份和日期同票据到期年份的日期一样。

(b)“自出票后四个月,我承诺支付……” 当票据到期日以月表示时,票据到期的月份同票据到期月份的日期一样。例如,从2010年7月18日计算的一个月是2010年8月18日,从2010年7月18日计算的两个月是2010年9月18日。如果一张票据是某月的最后一天发出的且到期月份距签发月份仅差几天,那么这张票据的到期日就是到期月份的最后一天。一张2010年1月31日开始计期的一个月的票据,到期日是2010年2月28日。

(c)“自出票后90天内,我承诺支付……”当票据到期日以日表示时,必须计算精确的天数。第一天(开始的日期)应当忽略计算,最后一天(到期日)应计算在内。例如,一张2010年10月19日开始计期的90天的票据,到期日是2011年1月17日。显示如下:

|

票据寿命(天数) |

90天 |

|

|

10月余下的天数不应计入票据的开始日期: |

||

|

10月份应计天数(31-19) |

12 |

|

|

11月份总天数 |

30 |

|

|

12月份总天数 |

31 |

73 |

|

1月份到期 |

17天 |

|

有时,一家公司在其卖出高价商品时收到一张票据;更多时候,票据产生于过期应收款项的转换。当顾客没有支付已经到期的一笔应收账款,公司(债权人)可能会执意让顾客(债务人)付给其一张票据而不是应收账款。这一行为使顾客有更多的时间来偿还应付余额,公司只有在余额全部偿还后才能享有利息。同样地,公司可以把票据卖给银行或其他的金融机构。

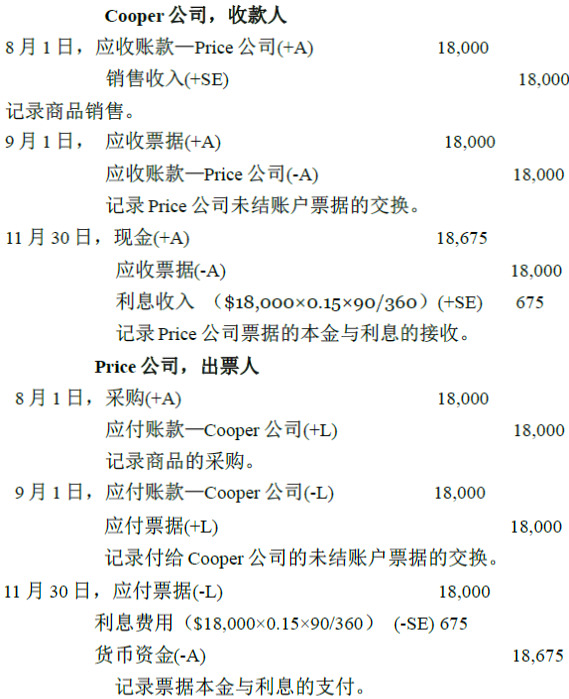

为了说明应收账款与票据的转换,假定8月1日,Price公司(出票人)向Cooper公司(收款人)购买了价值18,000美元的商品。正常的信用期间已过,Price公司还是不能支付发票。Cooper公司同意接纳Price公司的18,000美元、15%利率、到9月1日到期共90天的票据来结算Price公司的未结账户。假设Price公司在到期日支付了票据,并且两家公司都以12月31日作为会计年度截止日,那么收款人和出票人应按如下方式记录账册:

Price公司向Cooper公司支付的18,675美元被称为票据的到期价值。到期价值是出票人必须在到期日支付的票据数额;通常,若有的话,它包括本金和应计利息。

有时,当票据到期时,出票人不能支付票据。下一部分描述怎样记录到期时不能支付的票据。

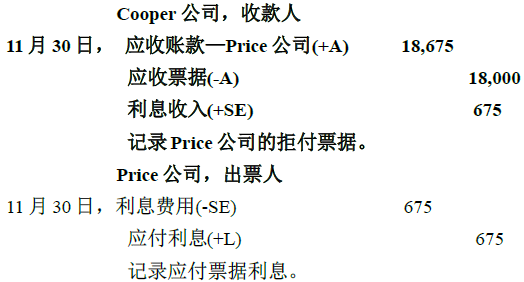

拒付票据是出票人到期不能支付的票据。因为票据已经到期,持有人或收款人将票据从应收票据中移除且将到期金额记录于应收账款(或拒付票据)。

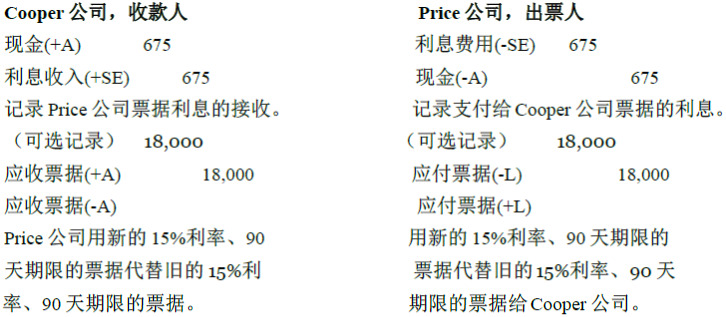

在票据的到期日,出票人应当支付本金与利息。如果会计记录中利息不是应计的,拒付票据的出票人应当通过借记利息费用和贷记应付利息来记录票据寿命的利息费用。收款人应当记录赚得的利息且将票据从应收票据账户移除。因此,票据的收款人应当借记应收账款的票据到期价值,贷记应收票据的票据的面值和利息收入的利息值。这些记录登记后后,票据上的所有负债——本金加利息——被包含在两部分的记录中。直到票据支付完成,被新票据所代替,或作为坏账注销,票据的利息会一直持续的产生。为了说明情况,假设Price公司到期不能支付票据。那么当事人账册的会计分录是:

当票据到期无力支付时,制造商有时只支付原始票据或者替代原始票据的新票据的票面价值产生的利息。同原始票据一样,新票据的双方当事人对票据的种类进行解释说明。但是,如果后来事情变成这样,拒付票据的出票人拒绝支付票据,那么收款人应当注销会计账户并借记坏账损失(或者拒付票据损失),贷记应付账款。如果收款人对无法收回的应收票据作出年度规定,则应借记备抵坏账。

假定Price公司在到期日支付利息,并发出一张15%利率、90天期限、面值18,000美元的新票据。双方账册的会计分录是:

虽然账册的的第二个分录没有影响现有账户余额,它暗示旧票据已被更新(或替代)。双方当事人都用新的票据或是副本替换了原始票据。

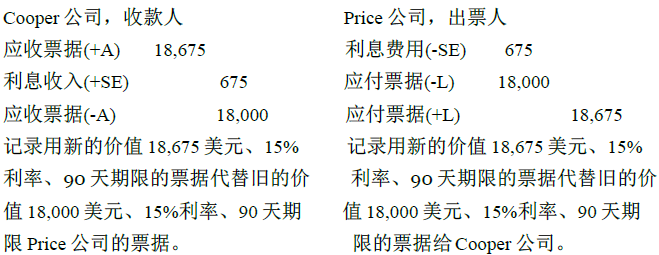

现在假定Price公司在票据到期日没有支付利息,但是新票据面值中包含了利息。账册的分录将成为:

在带息票据中,即使利息日复一日的自然增长或积累,通常双方当事人只在票据到期时记录利息。如果在会计期末未支付票据,但是应在会计期末叠加本期的利息并在会计期末进行会计调整分录的记录。票据的收款人和出票人都必须做出调整分录来记录应计利息,并记录收款人的资产和收入,出票人的负债和支出。未能记录应计利息会低估收款人的财产和收入中的已获利息部分,但是不会收取和低估出票人的支出和负债中未付部分产生的利息支出。

付款人账册。为了说明怎样记录付款人账册的应计利息,假设收款人——Cooper公司——的财政截止时间是是10月31日而不是12月31日。在10月31日这天,Cooper公司将对涉及Price公司票据的账户做以下调整分录:

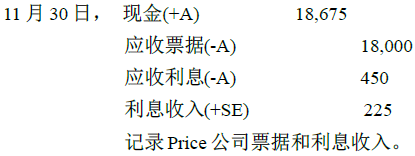

应收未收利息账户显示了已获利息但却没有收回的利息。应收利息在资产负债表中是一项流动资产,因为利息将会在30天之内收到。利息收入反映在利润表中。当Price公司在11月30日支付票据时,Cooper公司做了以下分录来记录票据本金和利息的接收:

贷记应收未收利息账户的票据自9月1日起,至10月31日共产生利息450美元,这部分利息被借记在先前的分录账户,而且贷记11月的已获利息225美元在利息收入账户中。

出票人的账册。假定Price公司的会计年度同样截止于10月31日而不是12月31日。Price公司的会计记录将会是不完善的,除非该公司对其欠Cooper公司票据的应计利息做出负债账户的会计调整分录。所需分录是:

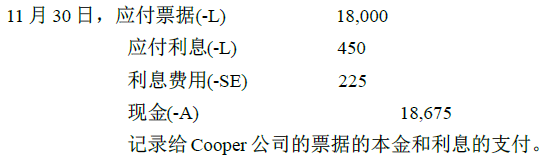

应付未付利息账户是公司承受的利息费用但还未支付,在资产负债表中是一笔流动负债,因为利息将在30天之内支付。利息费用出现在利润表中。当票据支付时,Price公司做出以下分录:

在这一举例说明中,Cooper公司的财务状况能够支付Price公司的到期票据。而且,Cooper公司还可以在到期日之前通过出售,或贴现票据收取实收款项。这一规则在高等教材中仍被保留。

- 5126 reads