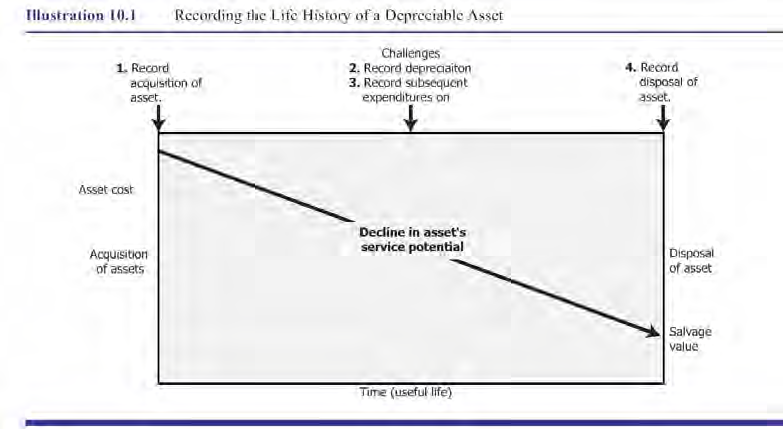

当一家公司购入一项固定资产时,会计师会记录该资产的购置成本(历史成本)。这个成本是客观的、可验证的,是对资产在购买时的公平市场价值的最好衡量。公允价值(Fair market value)是指在正常业务过程中出售(不强制清算销售)一项固定资产所接受的价格。即使经过一段时间后资产的市场价值发生变化,在随后的会计期间会计师继续在资产账户中报告其购置成本。

固定资产的购置成本(acquisition cost)是指购入一项固定资产并将其放置到使用地点,达到可使用状态所支付的现金或现金等价物。因此,购置成本包括取得资产并达到可使用状态的所有正常的、合理的、必要的支出。此外,购置成本还包括对使用过的或者损坏的资产的维修和翻新费用。由于拖运机器到新厂房必须支付的不必要的费用(如交通罚单或罚款)不包括在资产的购置成本中。

接下来的章节将讨论哪些资产的成本应该资本化(借记到资产账户):(1)土地及土地改良物;(2)建筑物;(3)成套资产;(4)机器和其它设备;(5)自建资产;(6)非现金取得的资产;(7)接受捐赠的固定资产。

土地成本包括其购买价格及其他费用,如选择成本、房地产佣金、产权调查和产权转让费用以及产权保险费用。此外还包括现有的抵押票据或由买方承担的未缴税款(补缴税款);

勘察、清理、等级评价费用;对人行道、街道、下水道和水管进行的地方评估费用。有时,作为建筑物厂址而购买的土地可能会包含一个无法使用、必须移除的建筑物。这时,会计师需要借记整个土地的购买价格到土地账户,包括移除旧建筑物的费用减去土地达到可使用状态时出售废弃物料获得的现金收入。

举例说明,假设斯皮维公司(Spivey Company)在美国加利福尼亚州,圣地亚哥郊区购买了一个旧农场作为厂址,该公司为该财产支付了225,000美元。此外,该公司同意支付该农场以前时期未支付的12,000美元的房产税(所谓的补缴税款)。律师费及其他购买该农场的相关法律费用共计1,800美元。Spivey公司拆除(夷为平地)该农场上的建筑物花费了18,000美元。该公司回收旧建筑物的一些结构部件,出售所得3,000美元。由于该公司正在建设一栋新大楼,城市评估Spivey 公司需要对水管、下水道、街道铺路花费9,000 美元Spivey公司计算的土地成本如下:

|

土地 |

|

|

厂址成本 |

225,000美元 |

|

补缴税款 |

12,000 |

|

律师费及其他法律费用 |

1,800 |

|

拆除费用 |

18,000 |

|

出售废弃物料 |

(3,000) |

|

市评估 |

9,000 |

|

总计 |

262,800美元 |

会计师将与购买农场相关的一切费用和拆除农场上旧建筑物的费用都记入土地账户。因为与土地一起购买的旧建筑物是没有用的。真正的目标是购买土地,但建筑物是与土地连在一起出售的。

土地被认为有无限的使用寿命,因此不用计提折旧。但是,土地改良物(land improvements)包括车道、绿化带、停车场、围墙、照明系统、消防花洒系统都和土地紧密相连。这些都有有限的使用寿命,因此需要计提折旧。所有者将可提折旧的土地改良物记录在一个称为“土地改良物”的独立账户。他们在土地账户中记录了长期绿化的费用,包括平整和分级费用。

当企业购买一栋建筑物时,其成本包括购买价格、维修和改造费用、由买方承担的代缴税款、法律费用以及房地产佣金。

确定自行建造的一座新建筑的成本往往更困难。通常这个成本包括支付建筑师的费用、建筑许可证费用、支付承包商的费用和挖地基的费用。此外还包括建造建筑物的人工费用和材料费用;监督施工的人员的工资以及施工期间保险、税费和利息。施工期间的任何杂项收入都能减少建设成本。例如,在施工期间业主可以出租其中一小部分已经完成的建筑,并将租金收入贷记建筑物账户,而不是收入账户。

有时,一个公司一次性购买土地和其他资产。当一起购买的土地和建筑物都能使用时,该公司将总成本划分,分别建立土地分类账户和建筑物分类账户。成本的这种划分在适当的账户确定了正确的余额。这一点在以后尤其重要,因为建筑物的折旧记录会影响报告的收入,然而土地是不计提折旧的。

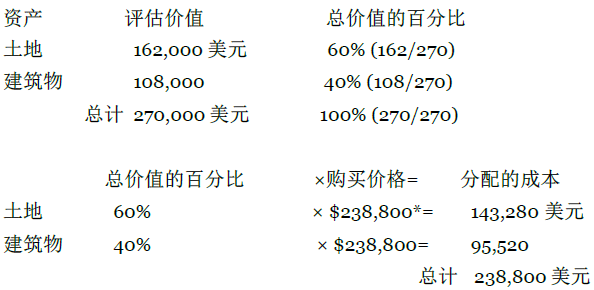

回到我们斯皮维公司的例子,假设该公司将要改造使用农场上的一栋建筑物。那么,Spivey公司将要确定农场的购买价格、补缴税款和法律费用(225,000美元+12,000美元+ 1,800美元= 238,800万美元)中哪些部分应记入建筑物账户,哪些部分应记入土地账户。(不会发生拆卸净成本,在以后会发生城市评估费用。)Spivey 公司将根据其评估价值将238,800 美元分配到土地和建筑物账户中。例如,假定土地估价为162,000美元,建筑物估价为108,000美元。Spivey公司将确定每一项资产应分配的成本,如下所示:

*购买价格是现金价格、补缴税款、法律费用的总和。

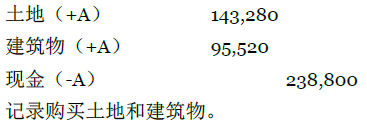

记录土地和建筑物购买价格的日记账分录如下:

当城市最终评估水管、下水道、街道铺路的费用后,与前面的例子一样,该公司仍然将这些费用借记在土地账户。

企业经常购买机器或其他设备如配送、办公设备等。其成本包括卖方的发票净额(无论是否有折扣)、发生的运输费用、运输中的保险费用、安装成本、配件成本、测试和磨合成本,此外还包括将机器或设备放置到其使用地点并达到使用状态所需要的费用。机器的成本不包括清除和处置在企业经营中使用过的需要更换的旧机器的费用。这些费用是处置旧机器的收益或亏损中的一部分,具体内容见第十一章。

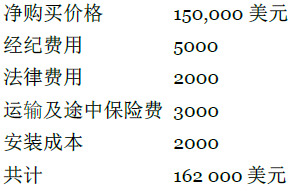

举例说明,假设克拉克公司(Clark Company)购买一台新设备以更换使用了五年的旧设备。该公司支付了150,000美元的净购买价格、5000美元的经纪费用、2,000美元的法律费用、3,000美元的运输费及途中保险费。此外,该公司还支付1,500美元清除旧设备和2,000美元安装新设备。克拉克公司计算出新设备的成本如下:

如果一家公司自行建造一项自己使用的固定资产,其成本包括建设该资产的所有的材料和直接劳动费用。此外,还包括与该资产相关的利息和水电费(如热、灯、电)以及施工期间所需日用品的费用。要确定这些需要资本化的间接成本的数额,该公司将施工期间的水电费和日用品费用与未施工时进行比较,然后记录增加的部分作为资产成本的一部分。例如,假设一家公司6月份的水电费通常是600美元,今年6月,该公司由于建造了一台机器,该月水电费是975美元。因此,将增加的375美元记录为机器成本的一部分。

为了进一步说明,假设坦纳公司(Tanner Company)需要一台新压铸机,收到的史密斯公司(SmithCompany)的报价为23,000美元,外加1000美元的运费。坦纳公司决定建造一台新机器,而不再打算购买。建造一台机器,该公司发生的费用如下:材料4,000美元;劳工13,000美元;间接的热、电服务和日用品费用是3,000美元。坦纳公司将记录机器成本为20,000美元(4,000美元+ 13,000美元的机器+ 3,000美元)而不是机器的购买价格24,000 美元。这20,000 美元是放弃建造机器的资源成本。此外,如果记录机器成本为24,000美元,坦纳公司需要承认建造机器的收益。会计师不会同意这一观点,即企业通过与自己打交道赚取收入(或产生收益)和净利润。

你可以将我们刚才讨论的一般准则应用到其他资产,如家具及固定装置,会计方法是相同的。

当用现金购买一项固定资产时,其购置成本仅仅是商定的现金价格。然而,当企业以其他非现金资产(股份、客户的票据或地皮)交换或捐赠形式获得固定资产时,更难以确定现金价格。本节讨论了三种可能的资产估值标准。

非现金交易的一般规则是以接收的资产的平均市场价值或放弃的资产的平均市场价值两者中较显著的一方来估价非现金资产。不使用旧资产的账面价值估价新资产的原因是被放弃的资产往往是按历史成本或账面价值进行会计记录的,这两种数额都不能充分代表任何一项资产的实际公平市场价值。因此,如果一项资产的公平市场价值是显而易见的,公司应当记录这一数额作为交换时新资产的成本。

估定价值(Appraised value)有时,交换的资产都没有确定的公平市场价值,那么会计师记录由专业估价师确定的交换项目的评估价值。估定价值(Appraised value)是如果某项资产被出售,专家对该资产的公平市场价格的估计。评估经常用来估价艺术品、珍贵书籍和古董。

账面价值(Book value)一项资产的账面价值(Book value)是其记录成本减去累计折旧。一项旧资产的账面价值通常不是一项新资产的公平市场价值的有效指标。但是,如果没有更好估值标准,公司可以使用旧资产的账面价值。

有时候,一个公司不失去任何东西就能获得一项资产。例如,为了吸引某一行业到当地并为当地居民提供就业机会,一个城市可能会给一个公司大片土地来建立工厂。虽然这样的捐赠对于接受公司来说不需要任何花费,但通常需要记录资产(土地)的公平市场价值。会计师以公平市场价值记录捐赠的土地,以提供该公司所拥有的所有资产的信息。省略一些资产可能会使提供的信息产生误导。会计师将贷记收到的资产到股东权益账户(称为实收资本—捐赠)。

会计视角:技术的使用

会计师事务所除了靠广告如何才能在网上销售其服务?安永会计师事务所(Ernst &Young)已经开发了一个非审计咨询客户网站,在该网站上他们每年向非审计客户收取固定费用,提供该公司的顾问咨询。该网站是安全的,因为它 只接受那些已付费客户的访问。用户可以在网上提问任何商业问题,并会在两个工作日内得到专家的回复。另一家公司,普华永道会计师事务所(PricewaterhouseCoopers)有税务专业人士在网上进行在线服务,提供咨询意见。其他大型会计公司无疑已经开发或正在开发提供类似服 务的安全性网站。

- 6617 reads