母公司在收购子公司时,一般以子公司的账面价值,高于或低于账面价值的成本将其收购。同时母公司可能会收购子公司100%或者高于50%的具有表决权的流通普通股。

为了和子公司的资产以及负债合并,母公司准备了一份合并报表工作表,就如圖表 14.2所示。合并报表工作表是一份非正式的记录,在这上面记录的消除条目是为了说明合并公司的财务账户,让人看了会觉得母公司和子公司就像是一个经济实体。工作表中的前两列显示的是母公司和子公司的资产,负债以及股东权益部分,就如他们在各自公司的资产负债表中表示的一样。这样用列队表示的项目允许在公司之间相互抵消,因此这些抵消项目在合并报表中就被取消了。最后一栏显示的账户将出现在合并资产负债表中。

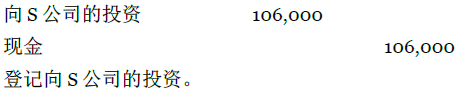

圖表 14.2中所示的工作表整合了P公司以及它的子公司S公司在2010年1月1的账户。P公司于2010年1月1日,以股票的账面价值106,000美元的现金通过收购S公司所有的具有表决权的流通普通股,收购了S公司。账面价值等同于股东权益,或是净利润(资产减去负债)。也就是普通股(100,000美元),超过面值的实收资本——普通股(4,000美元),留存收益(2,000美元)三项之和,即106,000美元。当P公司收购S公司的股票时,P公司在其账簿中做以下分录:

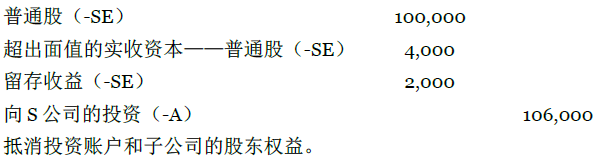

对S公司,其投资账户将出项在P公司的资产负债表中。通过购买子公司的股票,母公司占有100%的权益,或所有权,以及子公司净利润的利息。因此,如果母公司的投资账户和子公司的资产都出现在合并资产负债表上,那么同一个资源将会被登记两次。子公司的普通股和留存收益账户在子公司的资产账户中也代表一种股权。因此,P公司对S公司的投资必须由S公司的股东权益账户抵消。即子公司的资产和资产所有权的利息仅在合并资产负债表中出现一次。P 公司通过工作表中的抵消账目1 完成该抵消。S 公司普通股分录的借方登记100,000美元,超过面值的实收资本——普通股4,000美元以及留存收益2,000美元。贷方登记向S公司的投资106,000美元。以日记账的形式登记,抵消账目仅仅出现在合并工作表中,如下:

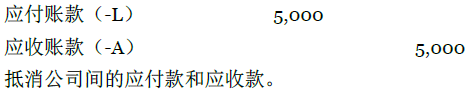

分录2抵消的是公司间债务的影响。在P公司收购S公司的当天,P公司贷款给S公司5,000美元。该贷款在P公司账簿上登记的是应收账款,在S公司账簿上登记的应付账款。如果在工作表中没有该抵消账目,则在合并资产负债表,这5,000美元就属于合并公司自己所有。从这个角度看合并资产负债表,资产和负债都不存在。因此,工作表中的分录2既抵消资产也抵消了负债。该分录的借方登记应付账款5,000美元,贷方登记应收账款5,000美元。日记账形式如下:

注意,P公司仅在合并资产负债表中编制抵消账户,而在P公司和S公司的会计账户里面都没抵消账户。P公司用最终的工作表表示合并资产负债表。

会计视角:技术的应用

计算机的应用大大简化了合并工作表的编制工作。特定的电子数据表加速了构建合并财务报表的进程。

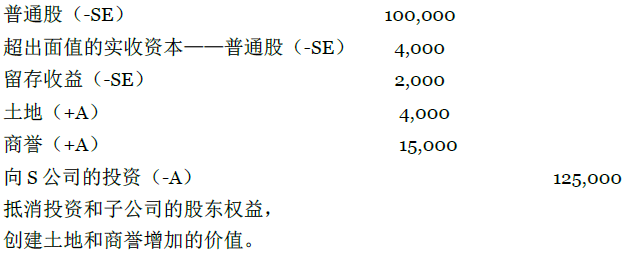

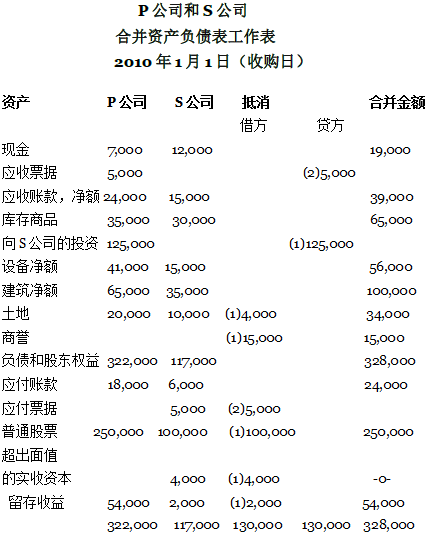

在前面所述的例子中,P公司以账面价值的成本购买了S公司100%的股份。有时,公司是以高于或是低于账面价值的价格收购子公司。例如,假设P公司购买了S公司100%的具有表决权的流通普通股,125,000美元(而不是106,000美元)。该股票的账面价值是106,000美元,超出账面价值的成本是19,000美元。P公司的管理者支付数额超出账面价值的原因是(1)子公司的盈利前景超出其账面价值,(2)子公司资产的公平市场价格之和超过他们总的账面价值。

成本超过账面价值,是因为其预期收益高于平均收益,以及合并资产负债表中投资者的商誉。商誉对于业务来说是一种无形的价值,这也可能是高于平均收益前景的原因(正如11章所讨论的。)。另外,如果坚信低估了子公司的资产,投资者可以在合并资产负债表中,在一定程度上将低估部分增加到资产的账面价值。在圖表 14.3中,4,000美元就是公司所有土地的低估价值,剩下超过账面价值的15,000美元是高于平均收益预期的成本。因此,P公司增加了4,000美元(此为超出土地价值的价格),共计19,000美元,剩余的15,000美元看做是工作表(圖表 14.3)和资产负债表(圖表 14.4)上的商誉价值。

P公司将商誉作为首要的抵消分录。圖表 14.3中的抵消分录1包括借方登记的子公司的普通股100,000美元,超出面值的实收资本——普通股4,000美元,留存收益2,000美元,土地4,000美元以及商誉15,000美元,贷方登记的是向S公司投资的125,000美元。分录1的日记帐形式如下:

分录2和圖表 14.2中的抵消分录2是相同的。分录2通过借方登记应付票据5,000美元,贷方登记应收票据5,000美元,抵消公司间的贷款。

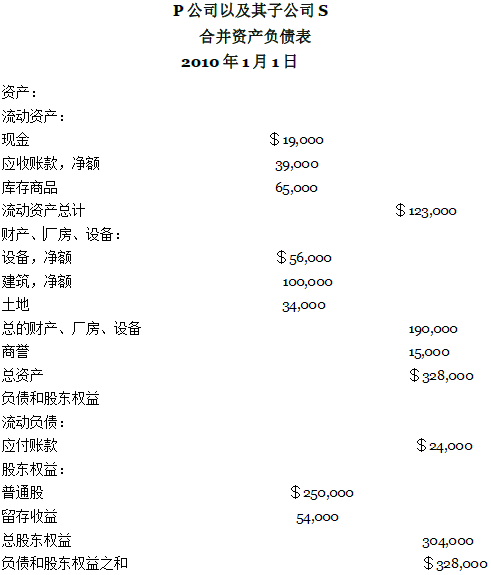

这些抵消分录编制以后,公司就将剩下的账户到登记到合并金额栏。公司使用该列的账户编制合并资产负债表(圖表 14.4)。注意,公司合并金额栏,借方登记的商誉15,000美元,将在合并资产负债表中作为资产列出。

正如前面所说的,一个公司以高于账面价值的价格购买另一家公司的全部或是部分股权,并在合并资产负债表中创建商誉。财务会计准则委员会声明(FASB Statement)第142期(2001)要求商誉以采购成本登记,并且一直留在此账户上面,除非有证据显示其缺失。我们暂且放下此话题,下面将讨论更深一步的话题。

在某些情况下,母公司也会支付比子公司净资产账面价值低的价格。这种情况不可能是廉价购买子公司。最可能的解释是子公司高估了他的某些资产。公司通过超出账面价值的成本按照一定的比例减少非流动资产的价值(除了有价证券的长期投资)。如果非流动资产减少到了0,剩下的账户余额就是延期信用证。

有时母公司并不100%的收购子公司已流通的具有表决权的普通股。例如,假设P公司收购S公司已流通的具有表决权的普通股80%,此时,P公司是主要的股东,剩下20%的股份由其他股东所有。拥有子公司具有表决权的普通的不足50%的股东属于是少数股权股东,他们在子公司声明的股份或是利息称为是少数股东权益。这些少数股权股东可以分享子公司的净资产,并且与母公司共同分担子公司的收益或损失。

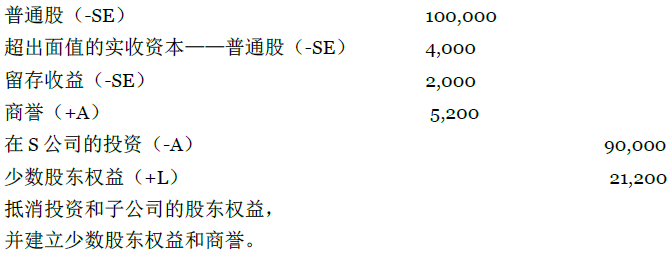

现在看圖表 14.5,该表反应的是P公司以90,000美元收购S公司80%的普通股时所需的抵消分录。由P公司收购的该股票的账面价值是84,800美元(106,000美元的80%)。假设没有低估该资产价值,P公司所付的成本(90,000美元)超出该股票的账面价值(84,800美元)5,200美元。P公司将这超出的5,200美元作为是S公司高于平均水平的盈利(商誉)。

抵消分录1通过在借方登记普通股100,000美元,超出面值的实收资本——普通股4,000美元,留存收益2,000 美元,抵消了S 公司的股东权益。为了建立少数股东权益,在贷方登记少数股权账户21,200 美元(106,000美元的20%)。P公司通过在贷方登记向S公司的投资90,000美元抵消投资账户。贷方登记的商誉5,200美元,使得借方和贷方两边达到平衡。以日记账的形式登记,其抵消分录1的会计分录如下:

抵消分录2和在圖表 14.2中所示的是一样的。该分录通过在借方登记应付票据5,000美元,贷方登记应收票据5,000美元抵消了公司间的债务。

在合并资产负债表(圖表 14.6)中,少数股东权益出现在负债和股东权益之间。

- 7626 reads