一家公司有时需要短期融资。这种情形可能发生在如下情况⑴由于授予顾客宽松的信贷条款而导致公司现金收入的推迟时,或⑵公司需要现金来支付季节性存货的构建,例如在圣诞前夕。为了保证短期融资,公司发行带息票据或不带息票据。

带息票据。为了得到短期融资款,公司可以会向银行发行带息票据。带息票据应指定利率并向借款当事人收取利息。公司从银行得到借入的本金;当票据到期时,公司支付银行本金和利息。

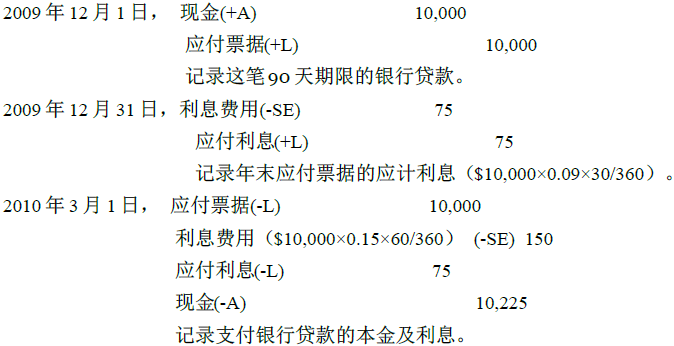

带息票据的会计登记是简单的。例如,假设公司的会计年度结束于12月31日。Needham公司在2009年12月1日发行了价值10,000美元、90天期限、9%利率的票据。以下分录将记录这笔贷款,利息从2009年12月31日计起、支付在2010年3月1日:

不带息票据(贴现票据)。为了得到短期融资款,公司也可以会向银行发行不带息票据。不带息票据没有规定票据票面价值的利率。相反,票据金额应是到期金额减去银行的贴现;即借款人收到的实收款项。银行贴现是票据到期金额和支付给借款人的现金款项的差额。现金款项应等于票据到期金额减去银行贴现。整个过程被称为应付票据的贴现。这一过程的目的是要提出不带息票据的利息。在这里贴现的意义在于事先扣除利息。

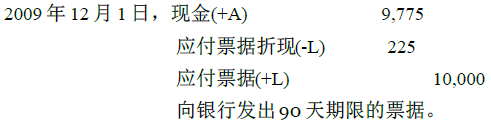

虽然利息与时间相关,但银行贴现并不是贷款到期的利息;但是,随着时间的推移,它会变为公司的利息费用和银行利息收入。为了说明情况,假设2009年12月1日,Needham公司向银行签发10,000美元,90天的,不带息票据,票据的贴现率是9%。则贴现是225美元(10,000美元×0.09 × 90/360),Needham公司的实收款项是是9,775美元。票据发出这天所需的分录是:

Needham公司贷记应付票据的票据面值。应付票据贴现是减少应付票据票面价值到债务净值的一种抵消账户。资产负债表中应付票据贴现账户的余额应作为应付票据账户余额的扣除额。

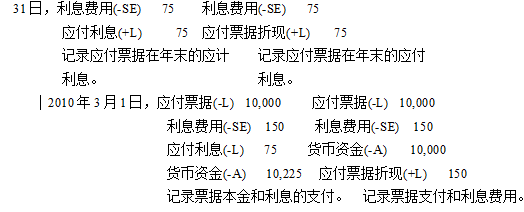

超出一定时间,折现就变成了利息费用。如果Needham公司在会计期末之前支付了票据,公司应将225美元的贴现记入到利息支出账户并贷记应付票据贴现账户。但是,如果Needham公司的会计年度结束于12月31日,所需的调整分录如下所示:

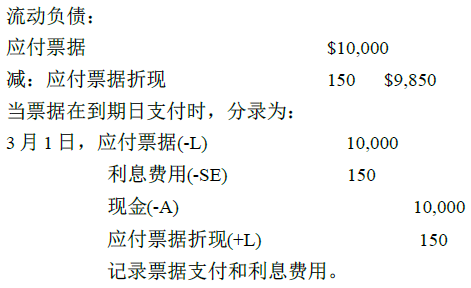

这一分录是对Needham 公司的票据由于30 天未支付所产生的利息费用的记录。费用可以这样计算:$10,000×0.09×30/360也可以30/90×$225。注意涉及应付票据贴现的分录,不要分离必需的应付利息账户。应付票据账户确实包括了到期日将支付的负债总额10,000美元。自到期日支付给借款人实收款项之日起,通过减少应付票据抵销账户的贴现余额可以使负债增加。因此,2009年12月31日的流动负债部分,资产负债表中将显示为:

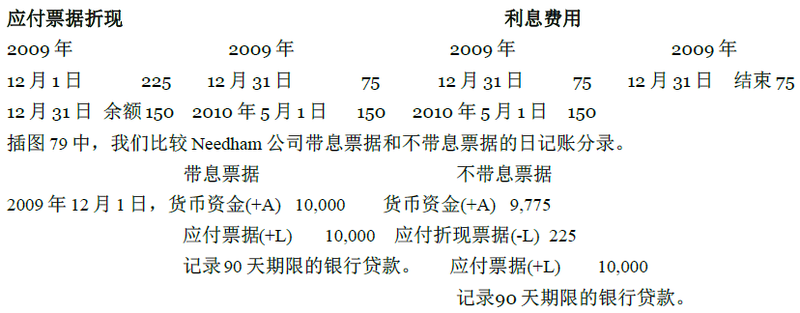

应付票据折现和利息费用的T型账户如下表示:

- 4718 reads