由于公司合同或是义务的原因,公司分配的现金股利的数量可能少于总的留存收益。留存收益的分配通常通过合同或自愿的方式约束或限制其分配规模。例如,一份贷款合同可能规定公司的部分留存收益价值,如价值$100,000,直到该贷款支付,该现金股利才是可用的。再或者说,董事会使用该净收入是为了企业的扩建,而不是为了支付现金股利。举一个这种自愿限制的例子,例如通用电气公司的年度报告指出限制现金股利是为了提高生产能力,为企业内部以及外部的扩展机会提供足够的财政资源。

有些公司将留存收益的账户转移到诸如“贷款协议拨款”或“留存收益企业扩建拨款”等账目进行登记。虽然这些术语也反映留存收益储备,但我们并不鼓励这种形为。

留存收益分配的其他原因是为了未决诉讼,偿还债务或其它不可预见的费用。这些留存收益的分配并不会减少总的留存收益。这些分配只是为公司在偿还贷款、扩建企业、或考虑其他需要付出高额资本的尝试的时候,对现金股利外流进行限制。留存收益分为两部分——盈余公积和未分配利润。独立基金的建立需要董事会的特定指令。用$25,000的拨款偿还贷款协议的贷款,其会计分录是:

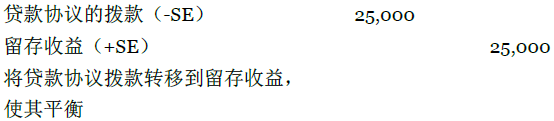

当留存收益分配已经完成其限制股利的目的,且贷款已偿还,此时董事会可能会将该分配重新转移到留存收益,使得留存收益保持不变。其会计分录如下:

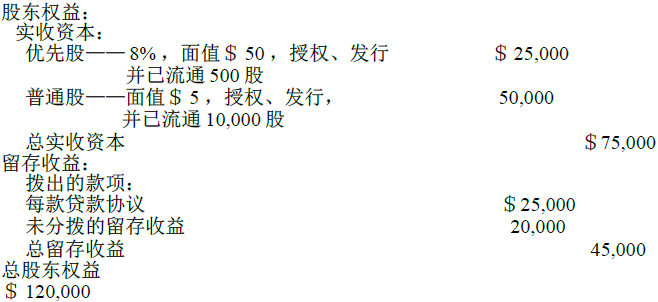

在资产负债表中,留存收益分配是在股东权益的一部分,会计分录如下:

注意留存收益分配并不减少股东权益也不减少总的留存收益,只是为某一特定目的而指定(限制)部分留存收益。

记录和报告留存收益分配的正式实践正在减少,正如下面所陈述的,脚注将代替这些经费。

注7.留存收益限制。根据贷款协议条款,留存收益可用的股利不超过$20,000。

这类脚注正是出现在财务报表后面的“财务报表说明”。资产负债表中的留存收益账目参考如下:“留存收益(见注7)…$45,000”。

留存收益组成的变化,向财务报表的使用者揭示了公司的重要信息,一份独立的正式报表——留存收益表——将揭露这些变化。

- 5151 reads