财务报告的目的是从事于财务报告工作的会计人员寻求的最重要目标。FASB认为,财务报告的第一个主要目标是:

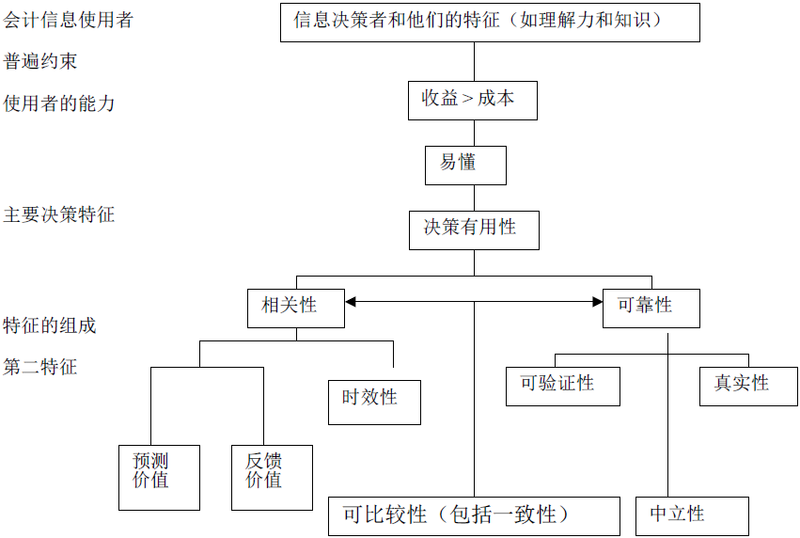

为当前或潜在投资者、债权人和其他使用者提供进行投资、信贷和类似决策有用的信息。对于有商业和经济活动理解能力,并愿意研究信息的人,这些信息应该是可以理解的。

概括地解释,其他使用者包括雇员、证券分析师、经济人和律师。财务报告应该为所有想正确使用财务报告的人提供信息。

财务报表的第二个目标是:

提供信息以帮助当前和潜在投资者、债权人和其他使用者评估来自股利或利息的现金收入,和来自销售、偿还和到期担保或贷款的数量时间。因为投资者和债权人的现金流量与企业的现金流量相关,所以财务报表应提供信息以帮助投资者、债权人和其他人评估相关企业预期现金流入净额的数量、时间和不确定性。

这个目标将投资者的现金流入和债权人的现金流入与企业现金流联系起来,是完全合理的。企业现金流入是股息、利息和到期债务偿还的来源。

财务报表的第三个目标是:

提供关于以下内容的信息,企业的经济资源、对这些资源的要求(企业向其他企业转移资源的义务和所有者权益)、交易、事件、以及改变资源的环境的影响

我们可以从这三个目标和财务报告实施的环境中得出一些结论。例如,财务报表告应该:

- 提供关于企业过去业绩的信息,因为这些信息是预测企业未来业绩的基础。

- 尽管目标中强调现金流,但要关注收入和它的组成部分。(以权责发生制为基础计算的收入比以收付实现制为基础计算的收入,能更好的表明企业产生现金流的能力)

另一方面,财务报表不是追求:

- 评价企业的价值,而是提供决定它价值的有用信息。

- 评估价管理者的表现,预测收入,评估风险或估计盈利能力,而是为想做这些评估的人提供信息。

这些结论来自财务会计概念说明NO.1。正如财务会计准则委员B所述,这些阐述的目的在于建立某些目标和概念,财务会计准则委员会利用这些目标和概念用改进财务会计和报告的标准。委员会采用的方法的成功状况仍有待观测。

- 6524 reads