问题变换A 以下所选账户是Keystone公司,一家知名的鞋业批发公司,2009年12月31日会计账户。在结算账户和记录备抵坏账账户之前,摩根公司5000美元的账户已被注销(这是2009年2月12日的信用销售)。

|

应收账款 |

$360,000 |

|

坏账准备账户(贷方) |

6,000 |

|

销售收入 |

1,680,000 |

|

销售退回与备抵 |

30,000 |

a. 编制日记账分录来记录本期所有的这些业务及坏账损失。假设预计费用是净销售额的2%。

b. 编制分录记录本期预计费用,假定调整备抵账户使其占未支付应收账款的5%。

问题变换B 在业务结算时,Frank餐厅的现金账册显示现金销售额是7,500美元,信用销售额是10,000美元(6,000美元的维萨卡销售额和4,000美元的美国运通卡销售额)。贴现时维萨卡(银行信用卡)发票的贴现率是5%。美国运通卡(非银行信用卡)收取5%的邮寄和服务费用。几天后,Frank餐厅收到一张用于支付美国运通卡费用的支票。

为所有的业务编制日记账分录。

问题变换C Beacham 计算机硬件公司在销售税率为6%的州内销售商品。2010年7月1日,其信用销售了一笔价格为20,000美元的商品。收取的销售税记录于特定账户内。假定整月的销售额为400,000美元。2010年7月31日,公司向州税务机构缴纳应收取的销售税。

a. 编制普通日记账分录以记录7月1日的销售收入及应付销售税。并编制分录来记录7月31日缴纳的销售税税款。

b. 现在假定售出的产品除了征收6%的销售税外,还要征收10%的联邦特许权税。公司在7月31日向相关机构缴纳应收取的联邦特许权税。记录7月1日和7月31日的分录。

问题变换D Quick Wheels公司销售竞赛自行车且对所有零部件保修一年。平均每辆自行车的价格是560美元,2009年公司售出了4,000台。公司预计每年自行车销售额的20%存在产品缺陷。预计每辆缺陷产品维修的平均成本为40美元。到年末,500辆本年销售且仍在保修期内的自行车已经返厂维修。2010年1月2日,一名顾客退还了一辆2009年购买且仍在保修期内的自行车要求维修。1月3日进行维修。维修成本包括:零部件25美元,人工15美元。

a. 计算预计的应付产品保证数额。

b. 编制分录来记录2009年12月31日的预计应付产品保证金额。

c. 为2010年1月3日的维修编制分录。

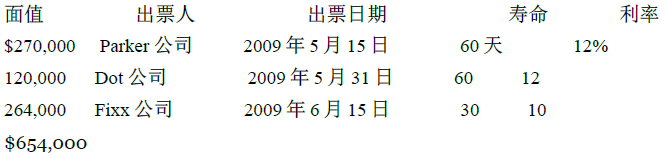

问题变换E Vance商业财产公司的会计周期为1年,结束于7月31日。2009年7月1日,某一总账账户余额是应收票据654,000美元;应付票据900,000美元。以下是应收票据一览表:

应付票据是2009年5月20日发出的60天期限的银行贷款。应付票据贴现应借记在贴现账户6,000美元。以下是公司7月的业务往来记录:

7月1日,Vance商业财产公司向Key银行贴现其价值90,000美元,期限为 60天的不带息票据。贴现率是10%,票据到期日是今天。

7月3日,收到Sox公司的一张期限为20天,贴现率为12%,到期日为今天的票据,用于结算其36,000美元的应收账款。

7月6日,从Link公司购买价值288,000美元的商品,并为此发出一张60天期限、12%利率、即日计期的票据。

7月8日,向Fan公司售出价值360,000美元的商品,并收到一张30天期限、12%利率、即日计期的票据以支付本次销售。

7月14日,收到Parker公司到期日为2009年6月15日的支付票据。

7月15日,Fixx公司签发一张价值120,000美元、30天期限、即日计期的票据,用于支付原始票据未能支付的部分和先前票据产生的所有利息。

7月19日,2009年5月20日应付票据到期,且全额支付。

7月23日,Sox公司对其7月3日的票据进行贴现,并对贴现票据和2009年7月23日到期,期限为30天,贴现率为12%的票据产生的利息签发了一张支票。

7月30日,2009年5月31日Dot公司的票据到期,且连同利息已被全额支付。

编制这些业务的到期日记账分录,并编制7月31日的调整分录。

问题变换F 2010年11月1日,Grand Strand财产管理公司向他的银行贴现其拥有的50,000美元,期限为18天,贴现率为18%的不带息票据。票据在其到期日被支付。公司使用自然年的会计周期。

编制到期日记账分录来记录(a)票据的贴现,(b)年末调整情况,和(c)票据的支付。

- 2094 reads